阅读导引

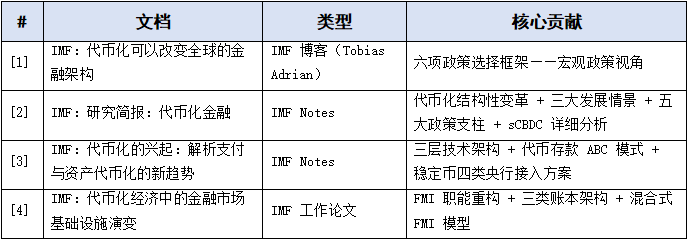

2026年7月,IMF 货币与资本市场部主任 Tobias Adrian 团队密集发布了四篇代币化金融核心文献,系统阐述代币化如何重构全球金融体系。与此同时,中国数字人民币2.0体系正依托"CLT+DLT双账本+币串+智能合约"架构,从零售支付工具转型为代币化金融基础设施。

本文首先扼要梳理 IMF 框架的核心要点,进而从基础设施层、数字资产层、支付服务体系三个维度进行关联分析,核心聚焦数字人民币2.0 与 IMF sCBDC 方案的深层分析,同时比较有意思的是,Adrian 认识传统金融体系中由于延迟结算、分批对账、日间轧差、人工干预的摩擦,不仅仅是效率低下的表现,它们同时也是系统性安全的缓冲层。这也给我很多启发,为什么数字人民币2.0 会对流通层进行大幅调整,我想这个系统性安全的缓冲层对零售交易还是非常重要,直接拿掉衍生风险要大于受益。

第一部分:IMF 代币化分析框架精要

一、代币化的本质

传统数字化依靠中心化数据库记账,由中介机构登记所有权,交易需要多方报文、对账、法律确认。代币化将资产所有权与转让规则直接嵌入通证本身,"执行→清算→结算"的串行流程被压缩为原子化操作。

摩擦即缓冲

传统金融中的摩擦——延迟结算、分批对账、日间轧差——不仅是效率低下的表现,也是系统性安全的缓冲层。代币化消除摩擦的同时也消除了这些缓冲——结算全天候不间断、流动性需求从离散时点转为实时持续。

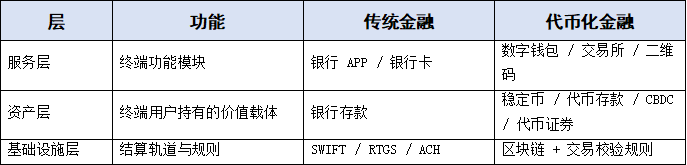

二、三层技术架构

传统银行采用垂直一体化:存款发行、终端服务、行内账本系统全由银行自建(结算基础设施由央行统一提供)。代币化实现三层解耦——资产发行方无需自建底层链,服务商可在共享链上独立开发应用。

三、基础设施层与资产层要点

三类账本架构决定原子结算边界:单一账本可完整原子交割但集中度高;兼容账本最易落地但跨链丧失原子性;公共中介账本需划转至中介链,新增对手方风险。

资产层四类结算资产:代币化银行存款(继承现有监管框架)、稳定币(可编程全球覆盖,但危机时存在挤兑风险)、wCBDC(央行直接负债,无信用风险)、sCBDC(持牌私营机构发行,央行储备全额背书——狭义银行策略,货币乘数=1,用户完全隔离发行方风险)。

代币化不消灭 FMI,只重构:智能合约自动化执行层承接记账、轧差、DvP 等标准化操作,法人机构治理层负责法律确权、风险管理、危机干预。

四、核心结论

情景一 ✓:公共信用锚定协同——wCBDC/强监管 sCBDC 作为安全结算资产

情景二 :市场碎片化——各国监管分歧,流动性割裂

情景三 :私营货币主导——稳定币成为核心结算载体,缺少公共兜底

技术本身无法决定代币化走向——结算资产选择、治理规则、法律框架、国际协同等政策选择才是关键。

第二部分:数字人民币2.0与IMF框架的三维关联分析

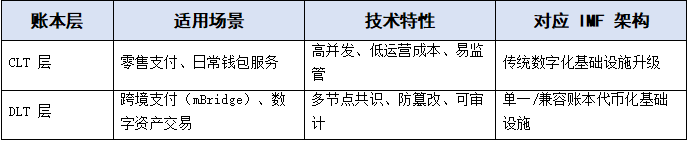

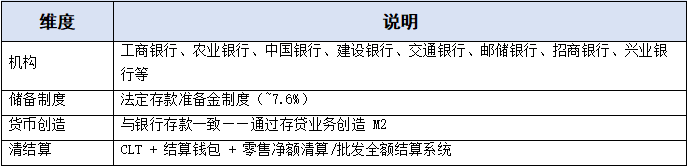

维度一:基础设施层

数字人民币2.0采用CLT+DLT 双账本兼容并行架构:

DLT 层通过 mBridge 实现跨境多边央行数字货币平台的单一账本原子结算——与 IMF"单一账本可实现完整跨资产原子交割"一致。CLT 层面向零售高频保留效率优势。

数字人民币2.0的币串(Token)具备可溯源、可拆分、不可篡改与法定偿付保障四重属性,对应 IMF 定义的代币化资产统一登记与流转。央行端(数字人民币系统 + 数币达三大代币化交易服务平台)负责 DLT 跨境与智能合约引擎,运营机构端负责 CLT 层零售交易处理。

维度二:数字资产层

2.1 从"数字现金"到"数字存款货币"

数字人民币1.0 定位于 M0 数字化形态(央行直接负债)。数字人民币2.0 已升级为"数字存款货币"模式:由银行业运营机构负责运营,上缴存款准备金,钱包交易通过 CLT 账本处理,依托结算钱包、零售净额清算/批发全额结算系统完成机构间清结算——与现行银行存款体系一致。

在 IMF 框架中,这一转型意味着 e-CNY 从"代币化央行储备的零售延伸"转向 sCBDC——持牌运营机构运营 + 央行统一发行兜底。与传统银行存款的关键差异:e-CNY 发行端由央行统一控制,形成了"央行统一发行 + 银行业机构运营 + 准备金制度约束"的独特架构。

2.2 与 IMF 代币存款分发模式的对应

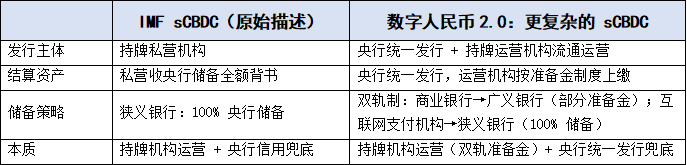

2.3 数字人民币2.0 本质上是更复杂的 sCBDC

sCBDC 的核心逻辑不应窄化为"私营机构发行"——其本质是:持牌机构运营数字货币 + 央行统一兜底终极结算。运营机构属性与储备策略的分档属于具体实现,不影响本质归属。

关键结论

数字人民币2.0 本质上就是 sCBDC,且是更复杂的版本:将 sCBDC 原始模型的狭义银行扩展为双轨准备金制度——商业银行按广义银行(与现有存款体系一致),互联网支付机构按狭义银行(100% 储备,与 sCBDC 原始描述完全一致)。共性大于差异:都是持牌机构运营 + 央行统一兜底结算。

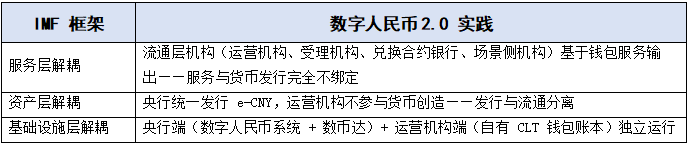

维度三:支付服务体系

数字人民币2.0形成了两层运营 + 多层服务的分层架构,与 IMF 三层解耦高度对应:

智能合约服务直接对应 IMF 混合式 FMI 的"自动化执行层":标准化接口覆盖条件支付、自动分账、预付资金监管、财政补贴精准发放(如元管家)。策略与 IMF 建议一致——不在货币层部署复杂合约,而在钱包/应用层通过标准化接口实现条件支付,保证货币一致性与交易效率。

第三部分:深度分析——数字人民币2.0与sCBDC

一、双轨准备金模型

数字人民币2.0根据运营机构属性天然分化为两种储备模式:

银行业运营机构(广义银行轨)

非银行支付机构运营机构(狭义银行轨)

核心发现

按 IMF 标准,数字人民币2.0 整体就是一种 sCBDC——持牌机构运营 + 央行统一发行兜底。但在原始狭义银行模型基础上做了重要扩展:根据运营机构属性分双轨。

- 狭义银行轨(非银支付机构):100% 央行储备,与 sCBDC 原始描述完全一致。中国 2019 年已实现非银支付机构 100% 客户备付金集中存管于央行,正是此前置实践。

- 广义银行轨(商业银行机构):部分准备金,与现有存款体系一致——这是 sCBDC 原始模型中未涉及的扩展。

二、双轨并行:设计的精妙之处

数字人民币2.0在"持牌机构运营 + 央行兜底"的统一框架下,让不同机构属性对应不同的储备策略:

双轨 sCBDC 模型在全球 CBDC 体系中独一无二。它用一个统一框架容纳了 IMF 框架中"代币化银行存款"和"sCBDC"两条路径,通过让不同储备策略在统一基础设施上并列运行,实现了效率、安全与主权的动态平衡。

第四部分:总结与展望

需要持续关注的问题

1. 货币单一性:多家运营机构各自独立运营钱包,如何保证跨机构使用的一致性?

2. 流动性后备:7×24 运作对央行流动性工具提出新要求。

3. 代码治理与法律确定性:智能合约漏洞的治理责任、合约升级审批流程、链上记录法律效力均需制度跟进。

4. 国际协调:mBridge 跨境支付中的治理权责分配、法律结算终局性、机构准入规则。

5. 两类运营机构的公平竞争:部分准备金(广义银行)与 100% 准备金(狭义银行)在资金成本和风险约束上的结构差异如何平衡?

结论

数字人民币2.0 = 更复杂的 sCBDC

按 IMF 标准,数字人民币2.0 就是 sCBDC——持牌机构运营 + 央行统一发行兜底。它比 IMF 原始模型更复杂:只设想了狭义银行一条路径,数字人民币2.0 按运营机构属性分双轨——商业银行走广义银行轨(与存款体系一致),互联网支付机构走狭义银行轨(与 sCBDC 原始描述完全一致)。

数字人民币1.0 → 2.0 的核心转型:从"数字现金/M0"升级为"数字存款货币"——持牌运营机构按准备金制度运营,通过 CLT + 结算钱包 + 净额清算/全额结算完成机构间清结算。

当 IMF 的 Adrian 提出"sCBDC 是兼顾创新与信用的中间方案"时,数字人民币2.0 已用双轨准备金制度给出了一个更丰富的答案。数字人民币2.0 不是对 IMF 框架的被动验证,而是主动构建的、不仅验证而且扩展了 IMF sCBDC 理论的制度实验。

参考源文档

(吕方 电子银行网专栏作者、数字人民币资深专家)

(文章系作者投稿,文中内容不代表电子银行网观点和立场)

责任编辑:方杰

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。