清华大学五道口金融学院中国金融案例中心于2013年6月成立,是从事金融案例研究、案例开发、案例库建设的专业研究和教学服务机构,致力于打造最具学术影响力和业界影响力的中国金融案例库。中心学术指导委员会成员由学院享有国际声望的知名教授以及有着丰富金融实践经验的业界导师组成,致力于以案例为载体的知识传播。

【文|中国金融案例中心 原作|BCG 编译|谢彬彬、叶子】

2025年9月,波士顿咨询集团(BCG)发布《日益扩大的 AI 价值差距》(The Widening AI Value Gap)报告,基于对全球1250家企业的调研,揭示了当前AI在商业应用中的价值分化现状。报告指出,AI技术正以前所未有的速度重塑商业格局,但不同企业间的价值获取能力呈现显著差距,仅5%的 "未来导向型" 企业实现了AI规模化价值创造,而60%的企业虽有投入却未获得实质性回报。报告强调,领先企业应将AI作为战略核心,借助"代理式AI"等技术巩固优势,落后企业则需借鉴其五大战略,把握转型窗口。

AI价值创造现状:企业间差距持续扩大

1.两极分化的价值格局

报告显示,企业对于AI价值的实现差异显著,按AI成熟度可分为四类:

停滞型(14%):无AI行动与基础能力,零价值产出;

萌芽型(46%):有基础能力与试点项目,但难以规模化且无实质回报;

成长型(35%):有AI战略与进阶能力,开始产生价值但进展不足;

未来导向型(5%):位居AI创新前沿,跨职能构建尖端能力,持续创造高价值。

财务表现上,未来导向型企业优势突出:营收增长比落后企业(停滞型与萌芽型)高1.7倍,EBIT利润率高1.6倍,三年期股东总回报高3.6倍。这些企业之所以获得领先优势,关键在于气构建了AI创新与业务重塑能力,而不仅局限于追求效率的提升。

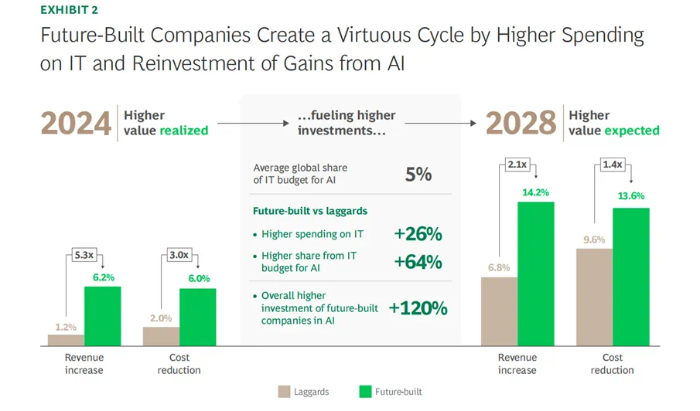

2.优劣循环的形成

AI价值创造具有复利效应,未来导向型企业已形成了"良性循环"。2025年,这些领先企业的IT投入比落后企业高26%,其中AI专项投入占IT预算的比重达64%;总体AI投资上,领先企业比落后企业高出120%。巨大的投入差异带来了显著的产出预期,预计2028年,其AI驱动的营收增长(14.2%)将为落后企业(6.8%)的2倍以上,成本削减效益也更为显著,形成"高产出-高投入-更高产出"闭环。

落后企业则陷入"恶性循环",核心原因在于缺乏高层承诺与正确战略:领导层未明确价值目标与追踪机制,AI项目被下放至中层甚至基层从而执行乏力;资源过度分散于零散试点项目,未能聚焦到一两个核心业务进行端到端重塑,最终资源耗尽却无法形成规模效应。

图1 未来导向型企业在AI投资中的良性循环

3.价值来源与代理式AI兴起

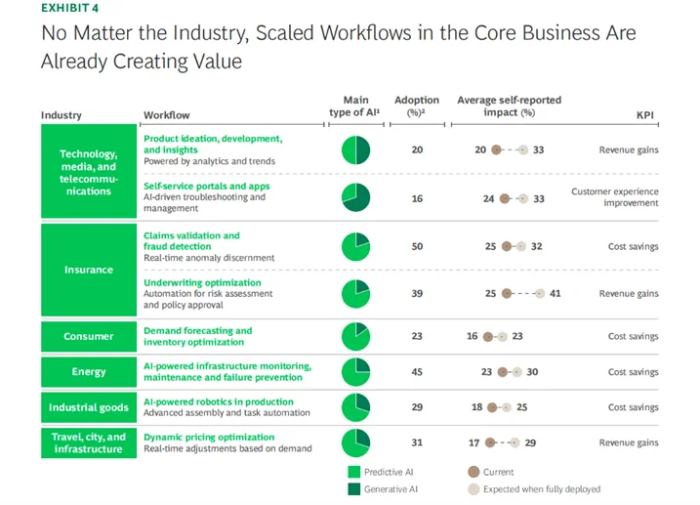

AI的潜在价值并非在企业各业务条线均匀分布,而是集中在一些核心业务。调查发现,2025年70%的AI潜在价值集中在研发、销售、制造、供应链等领域。与2024年相比,以客户为中心的工作流(如销售、营销等)与IT部门的价值占比分别提升了8%、6%,传统运营(如制造、维护等)的价值占比则下降了7%。

代理式AI(Agentic AI)的兴起成为价值差距的加速器。它整合预测式与生成式AI的能力,可自主进行推理、学习、行动,如"数字员工"协同人类工作。2024年还鲜有提及的代理式AI,在2025年已贡献了17%的AI总价值,预计到2028年将升至29%。在这一背景下,未来导向型企业已将15%的AI预算投入代理式AI,其中三分之一的企业已加入应用,而这一比例在落后企业几乎为零。

图2 AI投入在各行业的核心业务流中产生可量化的商业价值

"未来导向型"企业的五大核心战略

1.高层主导,定位AI为战略核心

未来导向型企业将AI作为董事会与CEO直接牵头与担保的战略项目。绝大多数这类企业拥有深度参与AI战略的最高领导层。这类公司设立首席AI官的概率是其他企业的3倍,任命首席数据官的概率是其他企业的2倍;采用"业务部门-IT部门共同拥有共担责任"的模式,采纳率比其他企业高出1.5倍,确保了技术与业务目标对齐,规模化创造了可衡量的商业价值。

2.价值导向,重塑与创造业务流程

领先企业已超越利用AI自动化流程的阶段,而是聚焦核心业务重塑与新商业模式创造。它们通过价值导向筛选AI项目,62%的AI项目已完成部署(落后企业仅12%),且价值实现速度更快(9-12个月vs落后企业12-18个月),快速部署助力核心业务的创新。

3.转型AI-First运营模式

AI-First并非单纯的技术升级,而是围绕AI重构企业运作方式,核心是建立一个人机协同新模式--从"数字工具增强的、以人为中心的流程"转向"由人协调的、以AI代理为中心的流程"。未来导向型企业进行战略性劳动力规划的概率是落后企业的5倍;建立严格的AI治理框架,且积极联动外部生态(如技术巨头、AI企业等),善用生态的企业尝试/部署代理式AI的概率是其他企业的3倍。

4.系统性获取与赋能AI人才

未来导向型企业重视AI人才体系建设,其2025年计划对50%以上员工进行AI培训(落后企业这一比例为20%),为员工提供结构化学习时间的概率是其他企业的6倍。同时,它们邀请员工共同设计AI解决方案与工作流,频率是其他企业的2倍,这不仅保证了方案的实用性,又建立了员工对技术的信任与主人翁意识。

5.构建适配的技术与数据基础

为避免"GenAI负担"的产生(即孤立的AI试点项目成本高、风险大且难以规模化),未来导向型企业通常会搭建一个集成中央AI平台,作为AI部署核心,其通用能力可一次性构建、多次复用,从而加速新应用的开发及部署。未来导向型企业拥有这类平台的概率是其他企业的3倍。同时在数据方面,超50%的未来导向型企业会采用全企业统一的数据模型(停滞型企业这一比例仅为4%),以确保各业务团队能快速获取高质量、可信赖的数据。

加速AI价值创造的行动指南

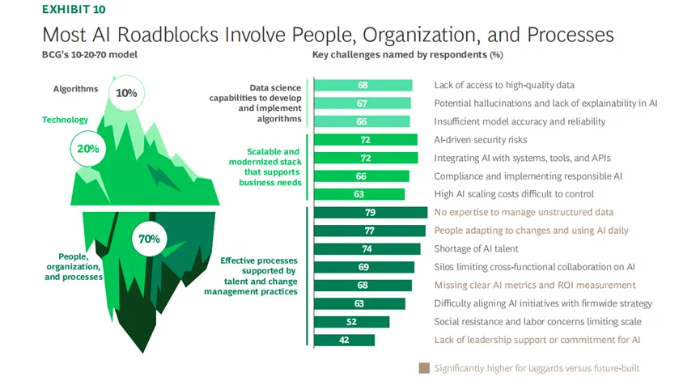

1.识别障碍与"10-20-70"法则

对于尚未跟上AI步伐的95%的落后企业,报告提出了"10-20-70"转型法则:10%的资源投入算法,20%投入技术,70%投入人与组织流程。调研数据显示,企业在AI转型重面临的最大挑战往往集中在"人与流程",如79%的企业缺乏非结构化数据管理能力、77%的企业员工难适应AI工具以及74%的企业面临AI人才短缺。

图3 企业AI转型的"10-20-70"法则

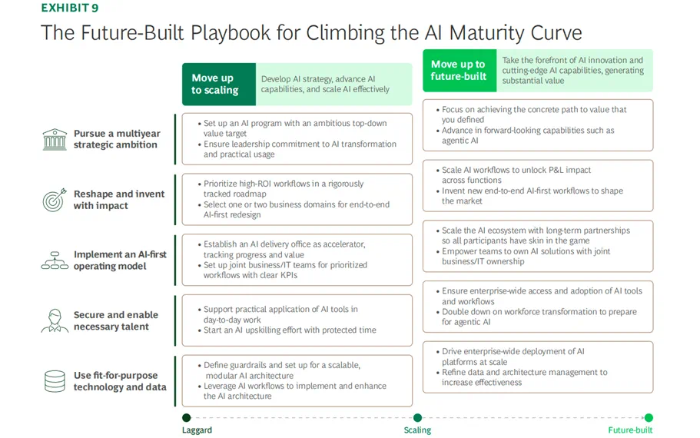

2.分阶段进阶路径

不同AI成熟度的企业应采取差异化的行动策略。落后企业(停滞型与萌芽型)应从公司高层入手,获取CEO与董事会的坚定承诺,将AI列为公司战略核心;同时借鉴未来导向型企业的五大战略,建立一个由高层推动、高价值目标的AI项目,并优先选择1-2个业务领域进行端到端的AI重构。对于成长型企业,可将AI收益进行再投资,重点布局代理式AI等前瞻技术;推动AI工作流从部门级扩展至跨职能的端到端流程重塑,并与生态伙伴建立更深度的长期合作,实现利益绑定。

图4 对不同AI成熟度企业的发展路径建议

综上所述,AI已成为决定未来十年商业竞争格局的核心变量,企业之间的AI价值差距真实存在且正在快速扩大。只有像未来导向型企业那样,将AI视为高层驱动、涵盖战略、组织、人才、技术的全面变革,并采取果断行动,才能在这场由技术驱动的改革浪潮中立足不败。对于其余95%的企业而言,追赶的窗口正在迅速关闭,行动已刻不容缓。

责任编辑:方杰

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。