新冠肺炎疫情对于银行个金业务的影响显而易见。今年银行业半年报显示,多数银行信用卡不良率较去年末抬升较多,银行也顺势收紧了风控要求,叠加线下消费场景受到冲击,信用卡透支余额增速放缓。

但根据各家银行半年业绩发布会中表态,最危险的时候就是今年上半年,下半年随着疫情好转,以信用卡为突破口的零售业务将重回增长正轨,零售银行转型并不会因此转向。

“之前一季度很多原本优质的零售客户,比如月薪3-4万元、房贷2万元左右的客户突然出现周转困难,导致还本付息存在难度。不过随着疫情影响减弱,这部分人的工作和生活回归到从前,逾期情况好转。”一位华东城商行管理人员对21世纪经济报道记者表示。

疫情挤出信用卡泡沫

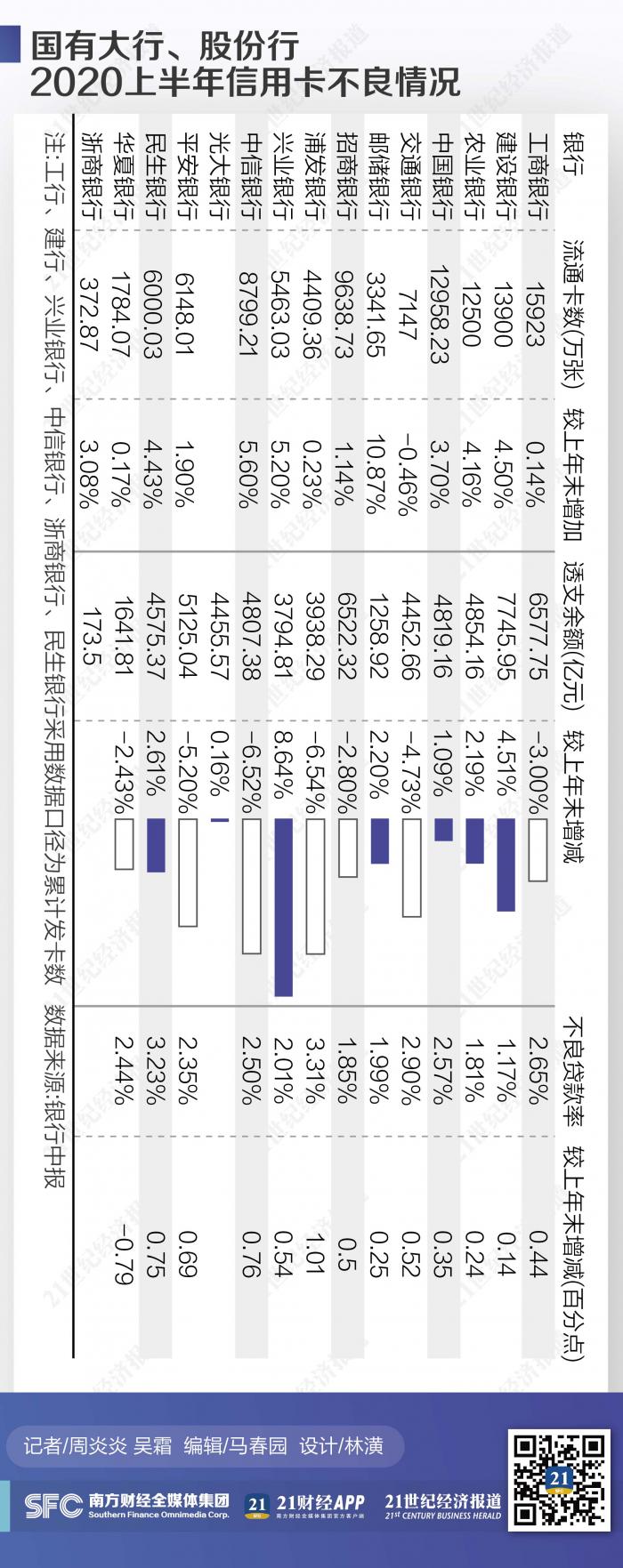

根据21世纪经济报道记者统计,今年上半年上市银行中的大行和股份行,多数信用卡不良较去年末飙升。

大行中,工行、建行、农行、中行、交行、邮储银行信用卡不良率分别达到2.65%、1.17%、1.81%、2.57%、2.90%和1.99%,较上年分别攀升0.44、0.14、0.24、0.35、0.52、0.25个百分点。

其中,交行信用卡不良率偏高,不良增长势头略强。

一位接近交行信用卡中心人士对记者透露,交行信用卡从去年以来进行战略收缩,主要目的是为了应对外部风险,叠加今年疫情影响,使得当期指标不太好看。但信用卡风险一般会滞后6-9个月,对于收缩战略的银行而言,资产规模作为分母增长缓慢甚至负增长,而风险指标是上一期风险的体现,并不会随之收缩。分子增长而分母下降,对应的就是不良率上升。

简而言之,前期风险完全暴露之后,由于不擅自扩量,信用卡新增不良将逐月减少,最终带动不良率整体下滑,实现“安全着陆”。

交行信用卡透支余额在去年末的基础上收缩了4.73%。上述信用卡人士表示,近年来部分银行为了掩盖不良飞速上升的事实,会在发卡端采用维持增长速度的做法。

建行信用卡为大行中最低,同时增幅也是最低。建行副行长吕家进在业绩发布会上回答21世纪经济报道记者提问时表示,建行信用卡不良率仅为1.17%,在行业内处于领先位次,不管是发卡量、贷款规模,还是交易结算量,都保持了一定增长。

在上市股份制银行中,7家披露了不良率数据。其中浦发银行不良率最高,达3.31%;民生银行次之,为3.23%;中信银行、华夏银行、平安银行、兴业银行不良率均在2%以上,分别为2.5%、2.44%、2.35%、2.01%。近期高呼“反思零售”的招商银行不良率为1.85%,在股份行中处于较低水平。

另外,不良率增长最高的是浦发银行,上升了1.01个百分点,其次是中信银行和民生银行,分别增长了0.76和0.75个百分点。仅华夏银行不良率不升反降。

相比大行,股份制银行普遍不良率攀升势头更猛,6家披露机构不良率上升超过0.5个百分点。

招商银行行长田惠宇在业绩会上表示,今年不良贷款额比去年末增加了30.53亿元,这里面主要来自零售贷款,尤其是信用卡贷款。

由于疫情导致居民消费力提升困难,再加上银行信用卡部门主动提高风控要求,信用卡发卡量和透支余额两项数据悄悄起了变化,与往年动辄两位数的增长景象大不相同。

21世纪经济报道记者整理的各家银行透支余额显示:披露该项数据的14家银行中,7家较上年末上升,7家下降。实现增长的银行中,无一家突破10%,增速最高的是兴业银行,达8.64%。近年来较为专注零售业务的招行、浦发、平安三家此项数据均为负增长。

从流通卡量/累计发卡量这项数据来看,上半年多家银行发卡较为审慎。披露此项数据的14家银行中,有一家出现负增长,工行仅上升0.14%,招行上升1.14%,浦发上升0.13%,平安上升1.90%。超过10%的仅邮储银行一家。疫情的确延缓了银行信用卡扩张的脚步。

银行坚持零售战略不动摇

多家银行表示,从二季度开始信用卡先行指标已逐步好转,入催情况趋于平稳,回收情况逐步恢复。

招行首席风险官朱江涛指出,一季报披露时就判断6月份将是今年信用卡不良生成的最高点,8月份将是次高点。

“为什么会这么判断?主要是因为受到疫情影响后,我行按照监管的要求执行了信用卡贷款延期还本付息政策,但5月份开始,已经逐月收紧了这一政策。目前仍处于延期还本付息状态的贷款中,信用卡贷款余额已经为零。所以我们判断,如果客户在5月份申请信用卡贷款延期还本付息,往后延3个月,8月会是不良生成的次高点。整体的风险判断,后续还要看两个因素:个人居民收入变化和就业形势变化。因此,我们对信用卡贷款资产质量的整体判断是,不良生成还会维持高位,之后可能还会有一些不确定性因素,但个人判断,总体高点已经过去。”

虽然今年零售业务颇受打击,但多家银行坚持零售转型战略不动摇。

平安银行董事长谢永林在业绩发布会上回答21世纪经济报道记者提问时表示,对上半年零售发展较为满意,“虽然信用卡信贷增长速度慢,那是主动为之,我们2017年底就收紧了风险政策,提高了客户准入门槛。未来零售的增长速度仍然要快,零售与对公比例6:4不变,信贷额度优先照顾零售。”

招行副行长王良称,信用卡贷款二季度还处于水位以下,但是判断三季度应该能够浮出水面,它的上升有利于拉升招行资产端的收益。

从全国数据看,信用卡的确出现恢复元气的苗头。8月20日,央行披露数据显示,截至二季度末,信用卡逾期半年未偿信贷占比1.14%,较一季度末的1.27%,下降了0.13个百分点。

值得注意的是,消费仍然乏力。央行数据显示,今年二季度,银行卡人均消费金额为2.04万元,同比上升0.59%;银行卡卡均消费金额为3291.36元,同比下降7.01%;银行卡笔均消费金额为671.73元,同比下降9.24%。

责任编辑:王超

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。