银行是典型的顺周期行业,在经济增速下滑时,银行业盈利承压的同时,资产质量也会面临下滑风险。

近日,在“穆迪-中诚信国际信用展望线上会议系列之银行业”会议上,多位来自穆迪和中诚信国际的分析师表示,由于经济增速下滑、利差收窄,银行业整体利润率水平呈现弱化趋势,资产质量的风险暴露将会在今年下半年到明年上半年有所反应。银行之间也因银行类型、所在区域、行业分布而愈发出现分化。

疫情影响下,银行业的不良贷款风险已经引起市场和监管机构的关注。银保监会日前在答记者问时指出,必须做好不良贷款可能大幅反弹的应对准备。

不良贷款暴露存在6~9个月滞后

疫情以来,我国银行业尚未出现不良贷款大幅上升。央行最新数据显示,6月末,我国银行业不良贷款余额3.6万亿元,占比2.10%,比年初上升0.08个百分点;拨备覆盖率178.1%,比年初下降4个百分点。

穆迪金融机构部助理副总裁兼分析师李燕称,这一方面是由于不良贷款暴露一般存在6~9个月的滞后,另一方面是因为各大银行利用现存拨备消化不良的能力依然有效。她预计,银行资产质量的风险暴露将会在今年下半年到明年上半年有所反应。

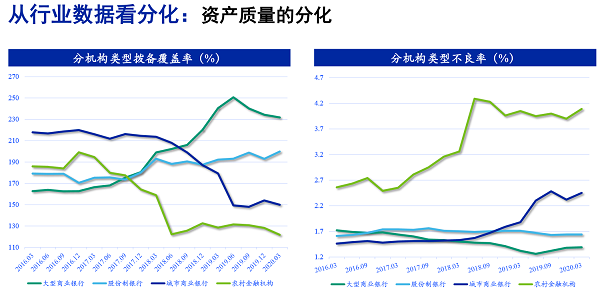

此外,复杂的国内外宏观经济环境导致部分区域和行业风险暴露加剧,强监管环境下不良贷款的认定也趋于严格,这使当前商业银行不良贷款整体有所上升,其中,中小银行资产质量指标弱化更为明显。

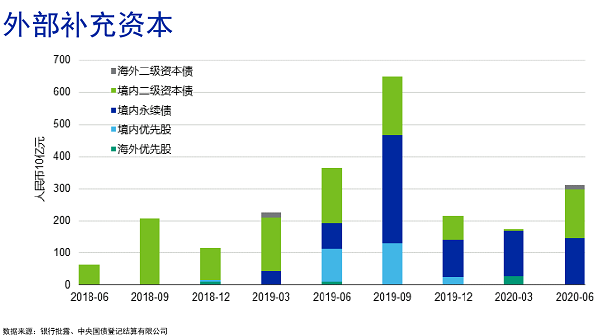

不过,就二季度数据来看,银行外部补充资本的力度较大,主要来源于境内二级资本债和境内永续债,一定程度上缓冲了银行资本充足率减弱的趋势。

近期,银保监会会同财政部和人民银行等六部委印发了《中小银行深化改革和补充资本的工作方案》,专门拿出2000亿元地方政府专项债支持18个地区中小银行补充资本。

不良资产更多源于小微贷款

李燕表示,自2008年以来,我国银行不良率总体基本稳定在2%以下。2012年至2019年,不良率从1.5%略微增长至接近2%,这是中国经济增速从11%回落至6%左右的时期,同时叠加了宏观经济去产能的结构性因素,这一时期增加的不良资产很大部分来自于钢铁、煤炭、电解铝等传统制造业。

今年,受疫情影响,经济增速回落,银行不良资产暴露加快,但此轮不良资产生成的地域、行业及银行类型也与此前不同。

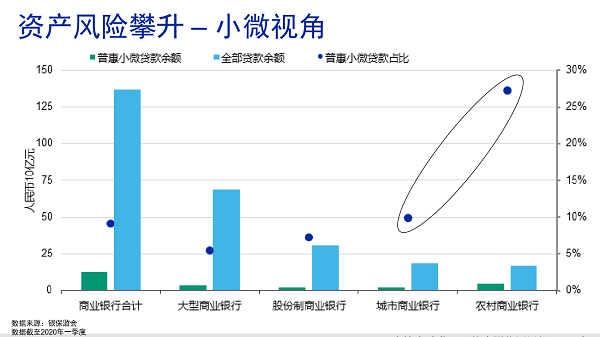

按照普惠金融的要求,银行的小微企业贷款持续较快增长,但这些企业受疫情影响相对更为严重,给银行带来一定压力。

央行数据显示,截至5月底,小微企业贷款不良率为5.9%,比大型企业和中型企业高3~4个百分点。截至今年一季度末,全国银行业普惠型小微贷款规模在1400亿元左右,占全部贷款的10%。而小微企业贷款主要集中在小银行和区域性银行中,其中城商行和农商行的小微企业贷款占比分别超10%和25%。

中诚信国际表示,由于在受到疫情直接冲击的行业和中小微客户方面,中小银行的信贷投放占比更高,因此受到的影响将高于大型银行。但疫情之下,监管部门在贷款分类和不良容忍度上给予了一定灵活性和弹性处理,鼓励加大核销力度,为银行应对疫情对资产质量的影响提供了缓冲空间。

银行业地区、行业分化加剧

疫情冲击下,不同类型的银行机构,在不同的行业、区域,表现呈现较大分化。

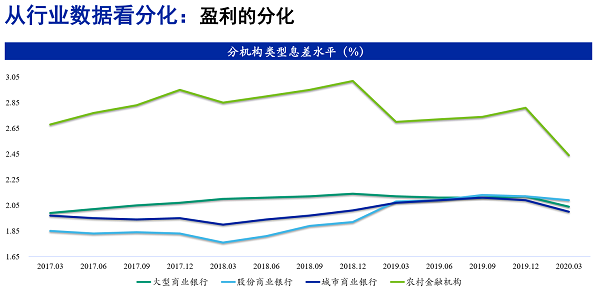

大中型银行因为收入结构更加多元,业务类型、融资方式多样,可以通过调整资产负债结构来缓解存贷利差收窄的影响,因此息差水平相对稳定。今年一季度以来,受到息差收窄和拨备压力上升的影响,资产回报率总体上有所下降。

农商行由于客户群体主要是小微客户,受到小微贷款利率下行的影响更为明显。且农商行的资金来源主要是存款,但因业务资质、产品种类和品牌知名度上不占优势,存款成本上升较快,息差收窄的幅度也更大。

从行业上来看,疫情对于批发零售、住宿餐饮、交通物流、文化旅游等行业的冲击最为直接。大型银行贷款主要分布在高端制造、基础设施建设行业,而中小银行对批发零售领域的投放更多,受疫情影响也更大。

不同区域由于经济结构不同,区域性中小银行的信用状况及受到的影响程度也呈现差异。东部地区总体经济较为发达,居民富裕程度和经济活跃度较高,银行业务发展和财务表现处于全国较好水平,但疫情冲击下,区域内小微民营制造业及外向型经济容易出现波动,可能影响银行资产质量。

西部地区工业基础较为薄弱,第一产业占比更高,民营经济不发达,人口输出较大,同时旅游资源丰富,疫情带来交通受阻、农产品滞销、外出务工延缓、旅游业萧条等情况对西部影响较大。西部地区的银行在业务和收入结构上较为单一,以传统存贷业务为主,贷款的行业和客户集中度较高,资产质量易受到个别行业的影响。西部地区大型银行较少,中小银行在资产质量、盈利能力方面压力都更大一些。

中部省份的产业情况介于东部和西部之间,银行业的经营活力和承受压力也处于东西部之间。中部地区有一定的工业基础,产业结构比西部更丰富,居民收入水平也更高,但中部产业结构里批发零售占比较高,外出务工人口众多,制造业整体竞争力较弱,区域内发展不平衡,金融活力和创新能力略显不足。

责任编辑:王煊

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。