又一家法人直销银行蓄势待发。近日,据《经济观察报》报道,招商银行与京东数科合作的直销银行——招东银行正在紧张筹备,等待银行牌照发放。对此,招商银行官方回复称直销银行在筹备中,之前发过公告。目前仍在等待监管进一步指示。

1、强强联手,第二家独立法人银行蓄势待发

直销银行的概念由来已久,这是互联网时代应运而生的一种新型银行运作模式,是互联网金融科技环境下的一种新型金融产物。这一经营模式下,银行没有营业网点,不发放实体银行卡,客户主要通过在线渠道获取银行产品和服务。

招东银行稳步推进。招商银行和京东数科联手打造的招东银行,全称上海招东信息科技有限公司,由招银科技控股(深圳)有限公司(以下简称“招银科技”)和宿迁新东腾商务服务有限公司(以下简称“新东腾”)共同出资构建,其中,招银科技出资5600万元,占股70%,新东腾出资2400万元,占股30%。

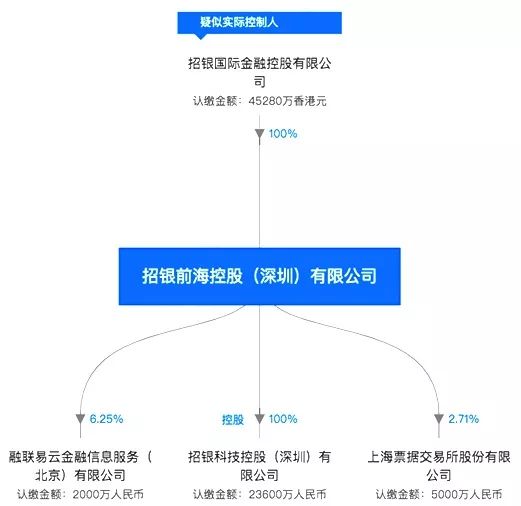

追根溯源,根据天眼查数据显示,招银科技为招银前海控股(深圳)有限公司的全资子公司,也是招银国际金融控股有限公司的全资孙公司。新东腾则由北京京东金融科技控股有限公司100%持股。

图片来源|天眼查

合作洽谈由来已久。早在2018年5月,就有媒体曝出,京东数科正与招商银行紧锣密鼓洽谈合作,拟共同成立独立法人直销银行。此前,京东数科甚至一度考虑与徽商银行展开合作,后者在2017年5月7日,发布公告称,拟于2016年股东大会上审议有关发起设立独立法人直销银行的相关议案,出资不高于(含)28亿元与某金融公司共同发起设立独立法人直销银行。而所谓的“某金融公司”即是京东数科,彼时其名字还是京东金融。

和京东数科一样,招商银行欲打开直销银行市场已久,在2017年2月17日其就发布公告称,拟出资20亿元,全资发起设立独立法人直销银行。同时,在适当时机根据业务发展的需要并在监管批准的前提下,可转让不超过30%的股权,以引进战略投资者。

如今,一年多来的洽谈、合作,招东银行的落地已近在眼前,其或称为国内第二家法人直销银行。

2、招东银行或将突破直销银行发展瓶颈

百信银行扭亏为盈。说起法人直销银行,就不得不提百信银行。百信银行是国内首家获批的独立法人形式的直销银行,由中信银行与百度公司联合发起,于2017年11月18日正式开业。根据其发布的2019年上半年业绩显示,百信银行用户总数突破2188万户,并在2019年上半年扭亏为盈,实现营业净收入13.59亿元,净利润0.55亿元。此外,截至2019年6月30日,百信银行总资产达442亿元,净资产33亿元,总负债409亿元,贷款余额362亿元,其中小微属性贷款余额101亿元。各项监管指标全部达标,获得AAA主体长期信用评级。

值得注意的是,在百信银行获批之后,虽然有至少20家银行发布公告设立独立法人直销银行,但却并未获得监管机构的批准,这背后主要是由于监管部门对直销银行模式缺乏肯定。

国内直销银行的发展瓶颈。国内直销银行起步较晚,许多直销银行为母行事业部或业务部门,多与母行共享后台资源、未独立运营,在业务模式、定位、架构等方面并不清晰。同时,直销银行与手机银行等传统银行渠道相比,在功能、产品上更为相似,因此在用户印象中并未形成差异化。

中小银行互联网金融(深圳)联盟战略管理委员会主任费轶明表示,在客户和产品上面临的两大痛点,是造成现在直销银行发展面临困境的很大一个原因。具体来讲:一是,大多数银行发起直销银行的出发点是“直销银行会不会给我带来新的客户?”,但目前大多数银行的直销银行与手机、微信等传统电子银行渠道的定位界线模糊,没有明显的区分。直销银行的目标客户群体与传统零售银行客户高度重叠。对中小银行而言,直销银行的目标客户是长尾客户,而非蚕食传统网点的客户资源。从这个角度讲,目前国内直销银行在获新方面,显得有些“鸡肋”。二是,目前独立直销银行App提供的产品以现金管理类产品为主,同质化程度高。

法人直销银行批准或再开闸。如今,随着百信银行就亏为赢,成功找到赢利点和可行业务模式,标志着法人直销银行的试点得到了市场的认可,审核批准或迎来新的转折点。

有业内人士认为,此次招商银行与京东数科合作,如能顺利融合招商银行的零售经验与京东数科的金融科技能力,或将突破直销银行的发展瓶颈。

天风证券银行首席廖志明廖志明认为,以百信银行为例,IT人员会占到全行员工的50%以上,更像是一家有银行牌照的科技公司,而不单是一家银行。它有一个巨大的边际成本效益,可能线下铺网点需要的人很多,运营成本极高。而线上的直销银行或互联网银行,展业成本、边际成本几乎是零,所以它未来可能有一个巨大成长空间。

综上所述,国内直销银行发展已从原先的瓶颈中找到了突破点,在独立运营的形势下,通过传统银行的业务布局,合规要求与互金机构的多元化智能技术特色相结合,在互金行业发展的退潮期,走出一条差异化、特色化、多元化的发展之路,谋求更大的市场空间。

责任编辑:Rachel

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。