原载微信公众号 金融科技·微洞察 (ID:weinsights)作者:金琪然

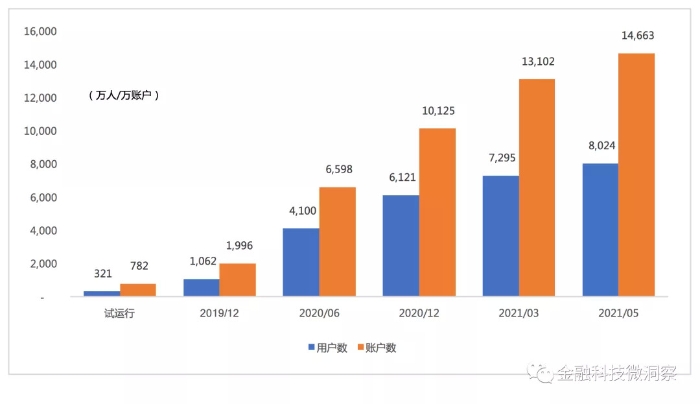

据韩国金融清算所统计,截至2021年5月,韩国加入开放银行的用户总数达到8,024万、账户数14,663万,去重后,约占韩国经济活动人口70%以上的人已在使用开放银行服务。且韩国开放银行的开放内容已包括银行账户余额、转账交易明细、交易对手方实名信息等。对比其他国家的开放银行发展进程来看(如英国,开放银行用户达到300万,渗透率约4.5%),韩国的渗透率及开放的深入程度已经实现弯道超车。

“开放银行”作为一种平台化、生态化的商业模式,旨在鼓励银行与其生态伙伴深度合作,为商业生态系统中的企业或客户提供服务。从全球各国的开放银行发展路径来看,大致可分为自上而下的监管驱动型和自下而上的市场驱动型两类。由监管驱动的国家或地区包括英国、欧盟、澳大利亚、新加坡、日本以及韩国等,其中,启动最早的是英国,为了倒逼银行业创新,英国在2015年就牵头成立了开放银行工作组,随后还制定了《开放银行标准框架》等制度,并持续推动开放银行的应用落地。而中国、美国的银行机构则是积极主动地拥抱开放银行,逐渐探索出了一条自下而上的市场驱动路径。

本文将重点聚焦和分析韩国的开放银行实践,虽然韩国的开放银行制度建设远远晚于英国和欧盟,直至2019年12月才正式启动,但在短短一年多的时间里,韩国就完成了对英国的快速超越,究竟是如何实现了这么大的成就?或许其中将有较多经验值得我们借鉴。

1. 韩国开放银行的推进过程

1)开放平台试点阶段(2016年8月~2019年1月)

这个阶段属于开放银行的前身,但是由于只有小范围的机构参与其中(信息使用机构仅限于小型金融科技公司,信息提供机构将数字银行排除在外),且转账手续费高(400~500韩元/次,约2~3元人民币/次)等原因,最终没能大范围内进行推广应用。

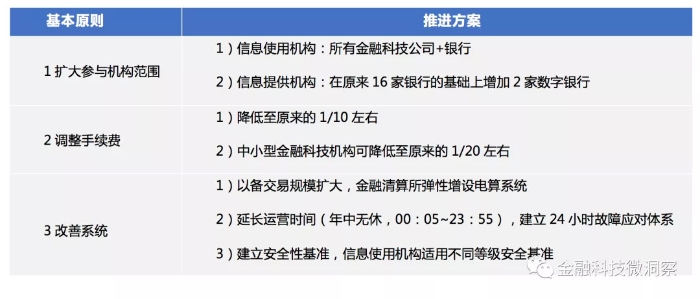

2)开放银行筹备阶段(2019年2月~2019年10月)

2019年2月,韩国金融委员会发表《金融清算基建革新方案》,这代表着韩国开放银行从开放平台进入到了下一个阶段,即进入开放银行筹备阶段。《金融清算基建革新方案》对开放银行参与机构的范围、手续费、系统的改善等方面提出了具体的方向。如下表格:

3)试运行(2019年10月30日~2019年12月17日)及全面运行(2019年12月18日~)阶段

经8个月左右的筹备,2019年10月30日,韩国首先在银行业开始试运行开放银行服务。在筹备阶段,金融清算所一方面增设系统、提高系统性能、确保系统稳定性的同时,准备开放银行签约所需条约及协议,为后期全面运行做好准备。

经过2个半月的试运行之后,2019年12月18日,韩国金融委员会(Financial Services Commission,简称FSC)与韩国金融电讯与清算所(Korea Financial Telecommunications&Clearings Institute)联合举办活动,宣告韩国开放银行系统正式启动。

2. 韩国开放银行的运作模式

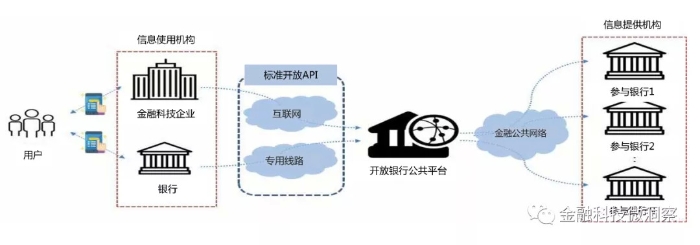

1)韩国开放银行的结构:无需与每家银行逐个签署协议的公共平台

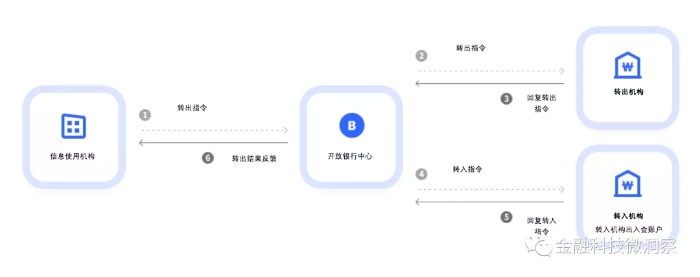

韩国的开放银行由用户,信息使用机构(银行、金融科技公司等),开放银行运营机构(金融清算所),信息提供机构(银行)组成。而且韩国开放银行属于公共平台,即信息使用机构(银行、金融科技公司等)只需与金融清算所签署协议即可,无需与每家信息提供机构(银行)单独签署协议。

信息提供机构 (银行)对信息使用机构(银行、金融科技公司)邀请的信息查询、转账等业务进行处理后,通过开放银行系统将处理结果反馈给信息使用机构(银行、金融科技公司)。

运营机构(金融清算所)负责运营开放银行业务系统,向信息的使用和提供机构传达指令、反馈业务处理结果的同时,负责确认参与开放银行的金融科技企业的安全性并处理信息使用机构的登记、手续费清算等开放银行运营相关业务。

信息使用机构(银行、金融科技公司)与金融清算所签署开放银行协议,向用户提供余额查询、转账等金融服务(参照下图)。

2)参与机构的特点:允许大型金融科技企业的参与

在韩国开放银行服务中,银行作为信息提供机构,并不只承担单向提供信息的义务,而是同作为信息使用机构起主导的作用。且韩国开放银行服务允许大型金融科技公司的参与,这一举措可以提高开放银行泛用性的同时,也可以提高韩国支付清算产业活力。

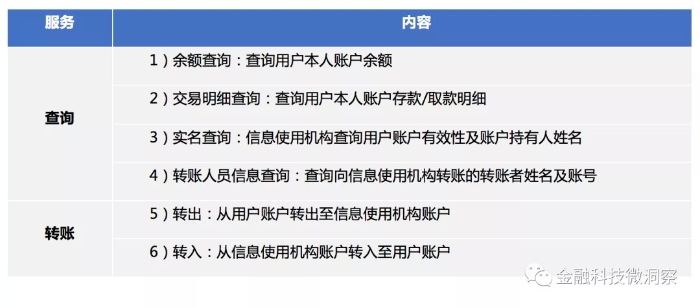

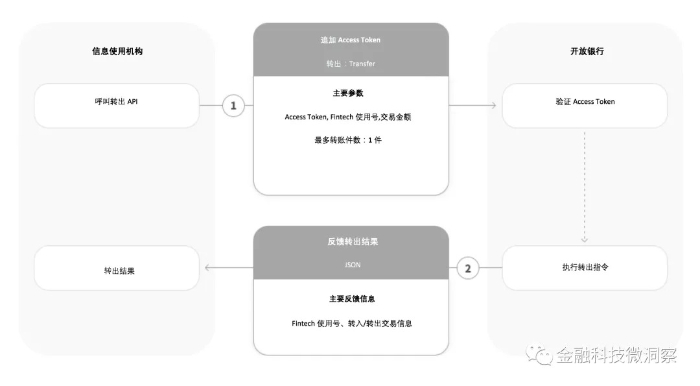

3)韩国开放银行服务:提供查询及转账等核心金融服务

韩国开放银行服务大体分为两种,查询和转账。查询服务包含余额查询、交易明细查询、实名查询、转账人员信息查询等服务,转账包含转入和转出。与其他国家多以查询为主的开放银行服务相比,韩国的开放银行不仅拥有查询功能,更包含了转出和转入功能。

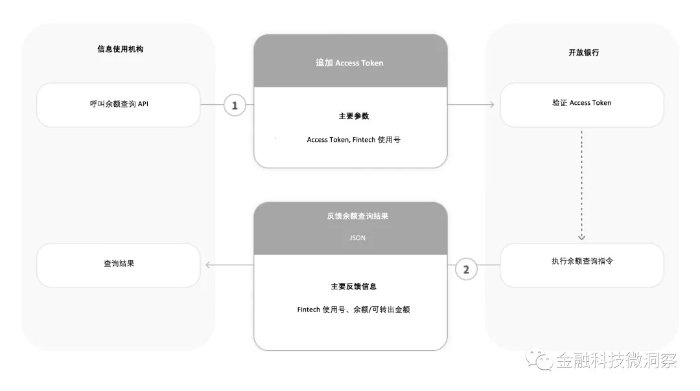

余额查询流程图:

余额查询系统处理流程图:

转出流程图:

转出系统处理流程图:

4)手续费:降低至原来的1/10左右

大幅度降低了原来开放平台时期的金融科技企业的手续费,降低至原有的1/10左右(月转账交易金额少于100亿韩元,约6千万人民币,且月查询次数低于10万次的中小型机构可降低至原来的1/20左右),大大降低了金融科技企业的使用成本。

5)机构申请流程:通过资质及安全性审核后, 方可参与

信息使用机构需向金融清算所提交申请,经审核后获得许可才能开始使用开放银行服务,流程大致可分为六个部分,即申请、审核及许可、服务开发与测试、确认安全性、签约及开始使用。具体内容如下:

(1)申请:希望参与的信息使用机构向金融清算所提交申请

(2)审核及许可:金融清算所审核信息使用机构的资质、业务形态、法律资格等,审核结束后发放许可

(3)服务开发及测试:信息使用机构需自行进行服务开发及测试;金融清算所对该服务进行最终测试

(4)确认信息使用机构的安全性及安全漏洞:由安全性审核机构(如金融保安院 Financial Security Institute,简称FSI等)对信息使用机构的整体运营环境的安全管理体系及APP漏洞等进行审核确认

(5)签约:金融清算所最终确认信息使用机构的申请资料,确定主要交易银行的手续费后与该机构签订使用协议

(6)开始使用

6)用户保护:信息使用机构须加入保证保险,确立用户损失补偿体系

为最大范围内降低金融事故发生时用户损失,信息使用机构必须加入保证保险(根据机构的财务及风险情况,可在日转出限额的200%左右进行调整,最低100%,最高300%)。同时,金融清算所设置了每日转出金额上限,1,000万韩元(约6万人民币)(后期可根据运营情况进行调整),例如用户在A银行App转出1,000万韩元,当日不可在B银行App上使用转出服务。

综上所述,韩国开放银行服务可以总结出以下几点特色:1)属于公共平台,无需与银行逐个签署协议;2)包含转账功能的执行性API;3)参与银行不仅仅是信息提供方,更是开放银行的主导方;4)18家银行全部参与其中;5)通过保险化解用户的担忧。

3. 韩国开放银行现状

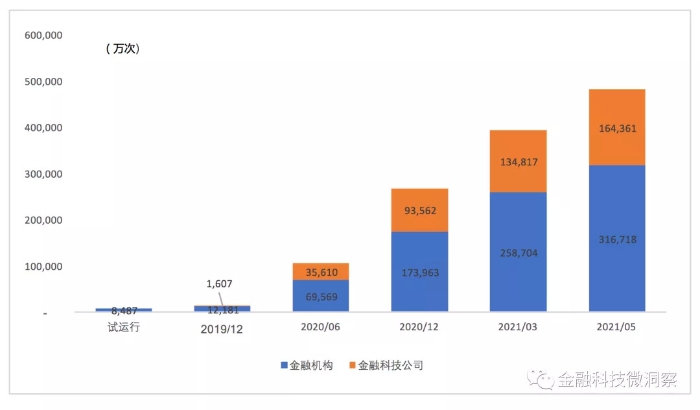

根据金融清算所统计截至2021年5月24日,加入开放银行的用户有8,024万,账户数14,663万,API使用次数48.1亿次,日平均使用次数为1,660万次(包含重复);去掉重复,约韩国国内经济活动人口(满15岁以上,有意愿并有能力为获取财物提供劳动力的人口,现役军人等除外)的70%以上利用开放银行服务(截至2021年5月,韩国总人口为5,182万人,经济活动人口为2,869万人)。

截至2021年4月,韩国的开放银行除18家银行以外,还包含62家金融科技公司、5家相互金融机构(通过农协/畜协/水协等组合,以限定的方式提供存/贷款业务的机构)、14家证券公司、73家储蓄银行及邮政等机构已参与其中,且从2021年5月31日,信用卡公司也已开始参与。

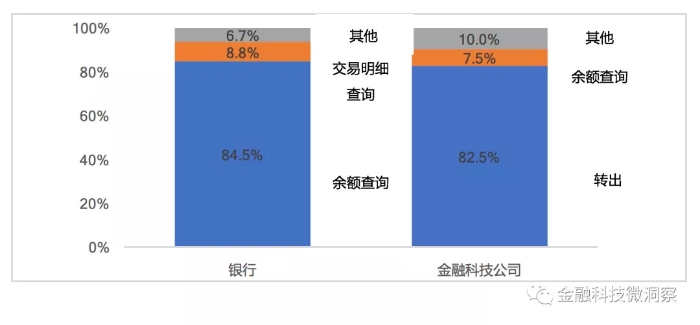

而银行和金融机构使用开放银行API上存在差异。截至2020年8月,银行业的84.5%是用于查询余额,而金融科技公司82.5%是用于转出业务。由此可以推断,银行大多将开放银行用于链接与其他银行的账户,提供余额查询及转账等金融服务,而金融科技公司多用于便捷支付或汇款等服务。

网上也存在不少韩国用户利用开放银行同时查询多个账户余额的体验后记,并肯定了开放银行在账户及资产管理方面提供的便利。但也有部分声音表示,开放银行开放的“不够彻底”。比如,为防止用户流失,某些机构虽然提供转账服务,但仅限于从其他银行转入,而不能转出。

事实上随着开放银行在韩国迅速地站稳脚跟,也预示着韩国银行业的竞争会更加剧烈。因为用户可以在一家银行App利用多家银行的金融服务,用户无需下载/打开其他银行的App,开放银行服务防止了用户的流失;同理,也存在用户可能会被其他银行“圈走”的可能。对于银行来讲,开放银行既是危机也是机会。

因此韩国的银行开展开放银行差异化服务。KB国民银行提供开放银行余额不足时,可以快速从其他银行“充值”功能;新韩银行提供无卡ATM机取款服务;友利银行提供可以在App主页面确认所有银行账户功能;NH农协银行提供将金融资产根据年龄、地区进行比较的“我的金融生活对比“服务。除此之外,各家银行还为登录开放银行服务的用户提供利率优惠、礼品赠送等营销活动。

而且2020年1月,韩国国会通过了修订后的《信用信息法》于2020年8月生效,该修订案不仅将个人信息划分为个人信息、化名、匿名,还细化了个人信息保护范围,允许企业使用无法特定本人的匿名和化名数据。同时,导入My Data制度,通过该制度可将金融交易信息、国税、地税、四险、通讯费交付等信息交给得到政府许可的机构。如果将My Data和开放银行相结合,用户不仅可以方便的获取个人信用及资产状态相关报告,金融机构及金融科技企业也能为用户提供更为精准的金融产品。可想而知,后期My Data制度普遍得到应用后,用户便利性得到提高的同时,会进一步加剧激烈地竞争局面。

4. 展望与思考

目前韩国参与开放银行的金融科技企业仅是信息的使用方而非提供方,但下一步预计金融委员会将把开放作为强制性的义务,要求金融科技企业也提供他们自身拥有的信息。

预计2021年7月末,金融科技企业将开始提供近似银行账户查询可确认到的信息,如电子预付卡的余额、交易明细、链接账户等;同样,银行也将扩大开放程度,如开放目前仅供金融机构使用的账户信息以API的形式提供给金融科技企业等。

与此同时,韩国金融委员会表示今后将持续推进《开放银行高度化方案(2020.10.21)》,并探讨开放金融(Open Finance)方案,即金融机构和金融科技企业除了开放银行以外,还将个性化产品推荐、资产管理、产品购买/变更等扩展功能以标准化方式相互开放的服务。

责任编辑:王超

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。