要说近年来银行的发展重点,开放银行肯定是绕不开的话题,自从在Bank4.0中开放银行概念被提出,向来保守的银行开始改变态度,积极谋变,不论国际上还是国内的银行都在发力布局开放银行,而在发展了一段时间后,国内外开放银行都发展如何,又存在着哪些区别?

一、 开放银行的起因、目的

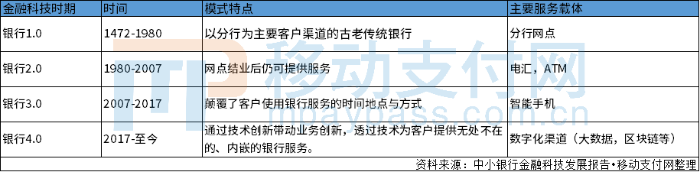

随着Bank4.0被提出后,开放银行的概念逐渐开始被人们熟知,对于银行而言,随着金融科技的发展,银行业务也在不断变化。

虽然目前对于开放银行并没有明确的定义,但普遍认为开放银行的特点是银行将自身金融服务通过接口开放给其他市场参与者。此类通过开放自身金融服务API,通过开放银行,使用户的个人信息透明化,可以让用户更加便捷合理的访问使用自身银行数据。

目前,银行与银行间存着客户信息壁垒,客户如果需要在新的银行办理贷款等业务,为了审核资质,就需要从日常使用银行获取流水等资料,之后,用户还需要不断在两家甚至多家银行来回的处理业务,十分不便。而开放银行发展的目的便是为了实现渠道无界、银行无处不在的愿景,利用金融科技手段达到嵌入式银行模式来打破此类信息壁垒,更加方便服务用户。

因此开放银行从另一方面来说也是金融科技上的竞争,为了能够在未来竞争中抢占先机,不论是国际上还是国内的银行都在积极推动,开放银行的快速发展也带动全球金融科技竞争进入新的阶段。

二、 国内外开放银行政策对比

各个国家和地区的开放银行发展已经有了一段时间,从公开资料来看,推行方式与方法都有所不同。

1、 国际上开放银行政策发展

英国:最早开始提出开放银行计划的国家,根据相关公开资料,为了促进金融创新,加强竞争活力,英国竞争及市场管理局(Competition and Markets Authority,CMA)在2016年9月,要求9家银行共同出资,成立了开放银行实施组织(Open Banking Implementation Entity,OBIE),要来执行开放银行相关措施。

欧盟:发布PSD2政策,自2018年1月13日起,正式实施PSD2规定,要求欧洲银行的支付服务和客户账户数据要对客户授权的第三方开放。

美国:消费者金融保护局(CFPB)于2016年11月就金融数据共享广泛征求社会意见。经过1年研究后,于2017年10月18日发布金融数据共享9条指导意见。

澳大利亚:2017年8月发布《Review into Open Banking in Australia》规划,近期报道,预计2020年2月全澳洲银行将进行开放银行改革。

日本:修改了银行法,根据新银行法要求80家银行在2020年前开放API。

韩国:由韩国金融监管组织金融服务委员会(FSC)计划2019年12月推出开放银行系统。

新加坡:不颁布强制政策,订立合作框架文件后由银行进行开放银行发展探索。

2、 国内开放银行政策发展

国内开放银行的标志性事件则是在2018年7月,浦发银行推出API Bank无界开放银行,正式开启中国开放银行发展元年,之后包括建行、工行在内的多家银行开始打造建设API平台发展开放银行,而在各大银行2019年的财报中,更多国内银行也开始提及开放银行。虽然数据开放与基础设施的条件较为落后,但未来中国开放银行的发展必将更进一步深入。

整体发展上来看,国际上发展开放银行已经达到较为成熟的发展阶段,已经陆续开始服务客户或是制定了开放银行发展时间表,多数国家地区都有专门的政策发布,即使不发布针对开放银行的政策文件,也专门成立相关推进部门进行监督指导。而其中有意思的是,作为世界经济巨头的中国与美国都没有明确的政策规范来推动开放银行发展,也没有专门成立机构进行推进,仅中国香港订立合作框架文件,预计2020年推行API标准,两国的开放银行发展都处于银行各自为战的探索发展阶段。

同样值得注意的是,虽然都在积极发展开放银行,但国内外银行发展开放银行的根本原因却大不相同,近期,在微众银行举行的首届FinTech Day(金融科技开放日)上赞同科技集团首席创新官沈敏提到从国内外对开放银行发展来看,国内开放银行更注重银行利益与业务发展,主要发展是基于合作场景,海量获取资源等,并且目前主要应用在个人消费业务,API以产品SDK居多。国际上则由于法律等原因更倾向于保护客户权益,打破银行垄断,推动银行良性竞争,促进金融科技发展,降低支付服务门槛与成本,促进银行转型。

而不论是国际上的开放银行发展还是国内,开放银行目前仍有一些问题存在,这也是开放银行发展需要面对的,如何避免这些问题是银行业者们都需要思考的问题。

三、 开放银行存在的普遍问题

首先要认识到,开放银行的数据信息安全问题仍然存在,在消除信息壁垒的同时也带来了一定信息安全隐患,一旦出现数据泄露势必造成连锁反应,特别是国内在数据共享、开放上起步较晚,目前仍处于较为落后的阶段,同时缺少监管政策,使得开放银行对银行的信息安全保护和风控有更高的要求。

同时,长久以来缺乏竞争,一些大银行对用户的傲慢态度也使得一些开放银行发展流于形式,根据外媒Finextra发布由API性能监测专家APImetrics撰写的报告中提到,三家主要英国银行未能向英国CMA9开放银行API的消费者提供足够的服务水平。究其原因便是因为一些大银行在面对用户时长期处于优势地位,知道即使不积极主动服务,用户也不会更换银行,从而对服务用户并不上心,同样,国内一些大银行也存在“店大欺客”的问题。

而开放银行发展将带来基础设施和相关应用程序方面的改进,势必带来一场金融技术革新,为此必然会淘汰许多过去不适用的应用产品、设施甚至大多数商业银行网点,对于银行而言这将带来庞大的时间压力和额外的成本开支。

责任编辑:Rachel

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。