“2020金融文字节——银行数字化创新主题征文大赛”由中国电子银行网(微信公众号:cfca-cebnet)、未央网联合主办,和讯网作为战略合作媒体,清华大学金融科技研究院作为学术支持,以下为参赛者投稿。

作者:衡水银行零售金融总部 郭景松

最近两年银行业迎来了一个新名词开放银行,特别是在2018年被称为中国开放银行发展元年。国有大行和股份制银行纷纷加快了开放银行转型步伐,并且已初见成效,而中小银行也处在积极探索数字转型及开放银行的过程中,本人谨已所处的工作环境及状况进行阐述。

一、开放银行生态圈中包括哪些参与者及面临的问题

开放银行的生态圈中不仅仅包括银行,也不可能仅包括银行。由于BAT等互联网巨头在支付、场景建设等领域已经存在数年且已占据绝大多数,银行业在开放银行体系中想重新建立场景端是非常困难的,依靠BAT等已建立的场景是快速切入客户的最有效手段。

当然作为银行端不能仅仅依靠BAT等互联网巨头,在获客端成本不断攀升的情况下这一弊端将更加突出,银行端获利的相当一部分用来支付获客成本,因此银行也需要逐步有效的建立自身的场景端,以获得成本更低的C端客户。

开放银行的建设以目前银行业的科技开发能力很难实现,大多数只能依靠科技公司外包实现,这对于银行业后期的再次开发及维护都面临巨大的挑战,银行业要逐步培养自身的科技开发人员。

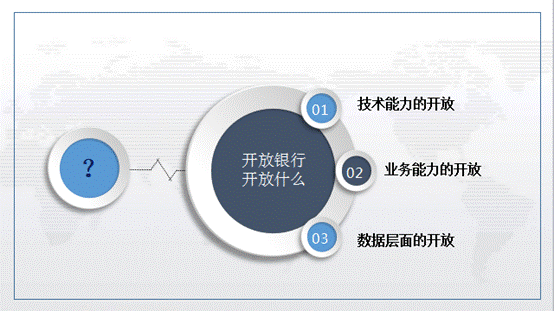

二、开放银行开放的内容是哪些,银行有哪些挑战与机遇

开放银行根据目前国内银行进行的实践,开放的内容包括:

数据能力的开放:银行业开放自身拥有的合法合规数据以供在开放银行体系中使用,包括用户使用数据、信用数据、风险数据等。互联网企业的开放本身拥有数据服务、用户行为等用户数据。

技术能力的开放:银行业开放拥有的各类技术模型的开放,包括兴业数金的云服务、南京银行“鑫云+”等为典型代表。互联网领域的阿里云、腾讯金融云为主的技术能力输出;

业务能力的开放:银行的输入能力包括将Ⅱ类Ⅲ类账户体系、聚合支付、信贷、理财等业务能力开放。互联网领域的能力输出为场景端交易能力的输出。

银行在开放数据能力、技术能力、业务能力中面临的机遇,银行在数据段拥有更为重要的金融数据、在技术端拥有更为关键的核心技术、在业务端拥有更为完善的业务流程等等这些优势都可以作为银行端能力输出。但银行在开放体系中面临的挑战仍有不少,互联网企业同样拥有不可或缺的优势,在数据段拥有更为广阔的海量用户数据、在技术端拥有风控引流等功能完善的技术、在业务端拥有不可缺少的场景。

三、各类银行角色在开放银行中的定位

银行端作为开放银行中不可缺少的一端,定位和作用也是因行而异。

中农工建交等大型国有银行建设中因资本实力强、用户基数大、技术实力强等特点,在开放银行建设中处于领头羊方阵。

招商银行、浦发银行、民生银行等全国股份制银行因客户体量较多、且具有全国性的特色业务,在开放银行体系中也能有一席之地。

北京银行、上海银行、南京银行等大型地方银行在开放银行中通过行内科技力量建设、区域性的特色业务也能在开放银行中有不错的表现。

某些地方城商行在开放银行中因体量相对小、用户相对较少、特色业务相对较少往往处于跟随的方队,而且有许多城商行都处于掉队的情况。

根据不同银行的各个情况在开放银行生态圈中面临的问题是求生态还是求生存?

对于实力雄厚的大型银行而言,在历经长期的技术、人才和客户、数据等资源积累之后,可以综合采用自建的方式来主导建设开放银行平台,求生态。而对于实力有限的中小银行而言,更多的是求生存。中小银行迈出的第一步可能是首先开放出自身的底层金融数据和服务,成为开放银行生态的参与者。

四、开放银行的不期而遇,其实都是如期而至

开放银行的不期而遇:开放银行的出现是银行数字化转型之后的必然之路,当前开放银行的功能主要集中于开户、支付、转账、交易等基本交易。开放银行应该开放哪些内容、开放哪些数据、开放哪些交易等等都还没有准确的定义,各银行都在各自的体系中进行摸索。

开放银行的如期而至:近期由央行发布了《商业银行应用程序接口安全管理规范》针对商业银行与场景应用方合作,应用程序接口设计、集成运行、运维监测及系统下线等全生命周期过程提出安全技术与安全管理要求。

五、开放银行关键点、核心及理解

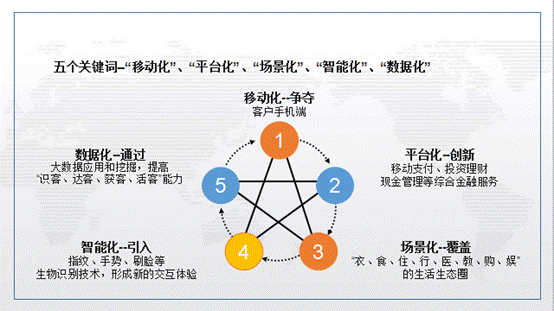

开放银行在银行方的不断实践下,有了不俗的表现。但作为一个新兴合作模式,整个生态圈还处于初期阶段。未来开放银行的发展,我认为有如下趋势:五个关键词--“移动化”、“平台化”、“场景化”、“智能化”、“数据化”。

开放银行以获客、活客为核心,通过开放银行场景生态建设,全方位提供客户拓展能力,不断夯实客户基础。通过银行与场景方的合作,将银行方的能力输入至场景方,服务更多的客户,通过客户沉淀,引导客户二次到店,从而实现精准营销,提升客户黏性。

数字转型是金融业保持可持续发展的源动力,金融科技创新蕴含着巨大的产业价值。让我们通过科技引领实践与创新驱动发展,共同为了实现开放银行的蓬勃发展而努力奋斗。

责任编辑:王超

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。