随着疫情的到来,短短几个月全球零售产业形成了新格局,中小微企业在面对生存压力的同时,也迎来机会走出国门,将生意做到了地球的角角落落,世界商业格局也逐渐从全球贸易向全球零售演进。

B2B跨境支付无疑是企业在与境外完成交易的过程中,最为重要的一环。企业的支付体验如何?他们最头疼的问题是什么?支付机构能否提供更优的跨境支付解决方案?

日前,第一财经联合全球数字支付公司Visa进行了名为“中小企业商务支付解决方案问卷调查”[1](下称“问卷调查”)。问卷调查结果显示,交易时间无法预估、费用收取无法预估、接受账款存在不确定性,是令中小企业最为头疼的三大难题。而支付手续繁琐、耗时长、对账困难、存在欺诈风险等,是企业主吐槽的主要困扰。

中国拥有领先全球的个人电子支付体验,然而,B2B跨境支付方式多年来却踏步不前,未来能否创造出颠覆性的跨境支付方式?随着区块链等技术的发展演进,跨境支付行业也将迎来前所未有的变革。

繁荣背后的痛点

自2013年开展跨境外汇支付试点以来,越来越多的支付机构瞄准了中国的跨境支付市场,深耕收单、汇款、结售汇等不同分支领域。尤其是随着跨境电商、出境游、留学等行业的快速发展,作为基础设施的跨境支付行业在近几年更是迎来繁荣生长。

据央行数据,2019年全年,人民币跨境支付系统处理业务188.43万笔,金额33.93万亿元,同比分别增长30.64%和28.28%。日均处理业务7537.15笔,金额1357.02亿元。

跨境支付业务爆发式增长,但跨境业务所涉行业已发生趋势性变化。调研显示,业务涉及跨境支付的企业中,制造业和传统外贸商所占比例分别有18.18%和10.23%。而咨询、旅游、游戏、电子商务等服务业供应商的跨境支付需求总和,占比已经达到71.59%,远超制造业和传统外贸的合计占比28.41%。其中,咨询服务业、旅游企业的占比分别为14.2%、12.5%,也超过了传统外贸的10.23%、互联网的11.93%。

跨境支付的主体正在变得多元,且更多是在新经济领域,而跨境支付的场景也更加碎片化、高频化:与交通相关的跨境支付需求,企业在境外零售商店、境外交通和住宿餐饮等方面的支付需求,等等,消费额度更加微小,频次更高,这对跨境支付提出了更高的要求——快速、小额、多频次的结算。

然而,现有的跨境支付解决方案并不能满足企业的这些需求,调研显示企业的满意度很低。

市场在快速壮大的同时,B2B跨境支付的行业痛点也随之凸显。相比个人消费端支付的迅猛发展,B2B跨境支付由于涉及多方机构、多个环节,支付手续复杂繁琐,因而,资金到账延误、信息被盗、汇兑成本增加等时有发生,更可能给企业带来财务损失。

特别在此次疫情之下,“无接触式服务”推动全球跨境电子商务快速发展,吸引了更多企业“走出去”,这对现有跨境支付体系与技术提出了更高要求。

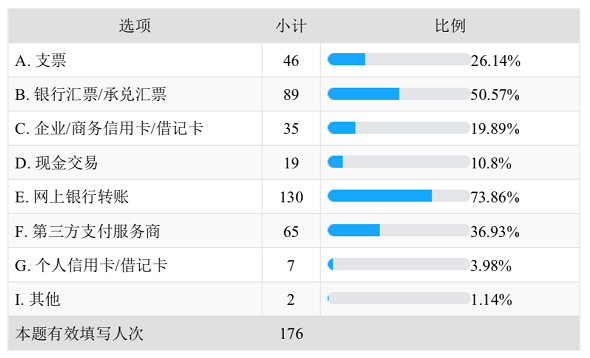

问卷调查显示,目前,在进行跨境对公支付时,多数企业选择使用网上银行转账。参与调查的企业中,有超过70%的企业使用网上银行,其次是银行汇票/承兑汇票等,使用者约51%,再次是第三方支付机构,占比约37%。

表格1企业跨境对公支付方式

(数据来源:中小企业商务支付解决方案问卷调查)

对于多数企业而言,特别是中小企业,基于小额、高频的资金流,如何建立一个低成本、高效率的B2B跨境支付方式是参与国际贸易竞争的基本保障,也是一大难题。由于跨境支付的高度专业性和复杂性,很多中小企业虽然意识到其重要性,却不知从哪里入手。

例如,一家专门为客户提供出国旅游语言司导服务预订的平台,拥有庞大且繁杂的多国个人司导团队,涉及多个国家不同的支付体系和货币兑换,如何将佣金打到各国司导手中就是一大难题。一方面,跨境汇款必须遵守各国相关法律法规条款;另一方面,由于给司导个人汇款金额较小且频次高,汇款手续费及汇兑损失需要重点考虑。

而一位从事小家电的外贸企业主表示,他的企业主要通过国内银行的收款卡及第三方支付机构进行收款,尽管现有的支付方式尚能基本满足企业目前需求,程序也较为简单,但由于金额小,第三方收款机构的手续费高达10%左右。

另一家外贸企业的情况也比较典型,公司业务相对简单,对外使用人民币结算,汇款则是通过银行电汇。虽然到账周期不长,但在汇款前,公司需要准备大量材料,比如交易双方合同、发票、报关单等,然后填写好境外汇款申请书,再交到银行柜台,手续非常繁杂,且对账过程耗时耗力。

事实上,速度慢、费用高和安全性差是被跨境企业普遍诟病的问题。调查中,仅有38.64%的企业没有感到支付手续繁琐,而高达61.36%的企业难以接受跨境支付的繁琐程度。

表格2企业在跨境对公支付中,支付手续是否繁琐

(数据来源:中小企业商务支付解决方案问卷调查)

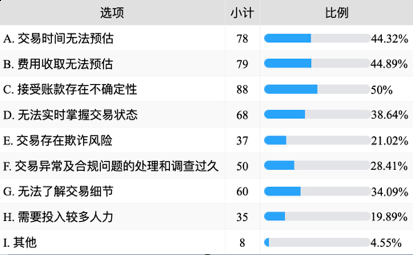

对于跨境对公支付存在的主要问题,首当其冲的是“接受账款存在不确定性”,即企业在完成跨境支付动作后,无法确定能否收到款项。紧随其后的是“费用收取无法预估”、“交易时间无法预估”、“无法实时掌握交易动态”、“无法了解交易细节”等。而对“交易存在欺诈风险”和“交易异常及合规问题的处理和调查过久”等有关安全与合规问题,也是企业主认为的痛点所在。

表格3跨境对公支付存在的主要问题

(数据来源:中小企业商务支付解决方案问卷调查)

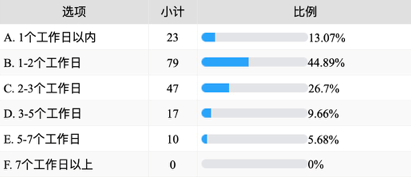

问卷调查还显示,近六成的企业能接受的跨境对公支付处理时长为2个工作日以内,26.7%的企业可接受的处理时常为2~3个工作日;仅15%的企业能接受3~7个工作日。同时,有近70%的企业表示,在进行跨境对公支付时,最需要的功能是交易时间可控,最好是当天或隔天到账。

表格4企业能接受的跨境对公支付处理时长

(数据来源:中小企业商务支付解决方案问卷调查)

随着企业跨境业务扩张,近来,跨境支付欺诈案件频发,交易、支付安全越来越不容忽视。一家跨境游戏厂商就反映,有不法分子通过伪造银行、供应商的电子邮件或电话索要企业账户和密码信息,网络钓鱼。参与调研的176家企业中,有近30家遇到过支付欺诈,占比16.5%,主要涉及到数据安全、盗用账号、支付手续之间的协议泄漏等问题。由于跨境欺诈问题追溯、赔偿处理更为棘手,一旦发生,可能比“支付手续繁琐”、“对账困扰”更加令企业头痛。

企业需要什么样的跨境支付解决方案?

一边是全球化浪潮下,企业在全球范围扩张业务,一边是对公跨境支付慢了一步、痛点掣肘。市场急需一套安全、快速、可预测的B2B跨境支付解决方案,这不仅仅是眼下的当务之急,也是推动B2B跨境支付实现变革的重要基础。

专注跨境支付的金融科技公司Airwallex空中云汇联合创始人兼总裁刘月婷表示,相比以往,目前跨境对公交易越来越趋向小额、高频、实时,尤其是在跨境电商领域,对时效性要求更高,因而,对支付机构和组织而言,创设一套高效且安全的解决方案是关键,“此外,还要涉及多国货币,这样可有效降低汇率成本。”

作为东南亚跨境电商平台的代表,市场覆盖新加坡、马来西亚、菲律宾、中国台湾、印度尼西亚、泰国及越南七大市场的Shopee平台上入驻了大量的中小跨境卖家和品牌商家,不同类型的卖家基于自身的业务规模、运营情况,在跨境支付时有着不同的诉求和支付需要,这对平台的跨境支付解决方案提出了很高的要求。

Shopee平台相关负责人分析称,“中小跨境卖家具有一定的跨境电商经验,对跨境支付的流程更为熟悉,操作也会更加熟练,但这类卖家的现金储备普遍较少,导致抗压性较弱,更易产生资金断裂的情况,因而会着重关注资金回款的周期、时间以及拨款明细等细节,对汇款时间的准确性有较高要求,对支付政策的更新也会更加敏感。”

而一些中小内贸卖家由于并无跨境运营经验,会更关注跨境支付的便捷性、灵活性,同时对跨境支付的安全性也有更高要求,他们期望了解平台的整体支付流程,以判断其中是否具有潜在风险。

“对于平台上的大卖家及品牌卖家,此类卖家在入驻跨境电商平台时,都会对平台进行详尽的背景调查,入驻后,卖家自身的运营规划也更加系统,因而它们对平台的支付流程和回款周期不会有太多疑问,更关心回款明细和款项对应的扣费逻辑,例如,手续费、佣金、关税等款额的收取依据和未来可能会出现的政策变化。”Shopee平台相关负责人称。

针对这些问题,已有支付机构进行了针对性的升级,比如,建设线上跨境支付基础设施,实现点对点交易,减少交易环节;再如,为企业专门定制商务卡,改善企业业务流程,保障安全。

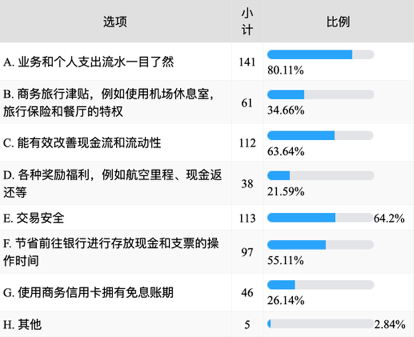

那么,什么样的商务卡为企业青睐?问卷调查显示,超过80%的企业认为业务和个人支出流水一目了然是商务卡的最大优势,其次是交易安全、能有效改善现金流和流动性、节省前往银行进行存放现金和支票的操作时间等,调研数据再次说明,企业主对支付便利性和安全高效的追求高于其他。

表格5什么样的商务卡较具优势

(数据来源:中小企业商务支付解决方案问卷调查)

国际领先的数字支付公司Visa在全球提供企业商务卡解决方案,让企业使用单一Visa帐户,就能够进行流畅、安全及方便的跨境支付。中小企业可以利用Visa商务信用卡提供的免息期,实现“先买后付”,更好的管理现金流。在某些情况下,使用商务信用卡的免息期最长可达55天,使企业能更有效的进行计划和预算。此外,为员工提供商务信用卡,而不是让员工预先付款并为其业务支出报销的模式,便于有效控管预算并追踪支出。

凭借Visa的网络及规模,Visa商务卡用户可直接付款给任何受理Visa的商户。2019年,Visa商务卡解决方案达成了1万亿美元的交易金额,使Visa成为全球最大的B2B支付网络。

此外,Visa专门开发了一个支付平台B2B Connect(即对公连汇业务),将交易的发起银行与收款银行直接连接,促成交易的实现,减少跨境企业之间的交易风险,缩短资金收付的时间。同时,Visa还通过数字身份识别功能将银行信息和账号等敏感商业信息令牌化(即tokenization),企业便可以在支付网络中使用“令牌”这种唯一的识别标记开展交易,从而提升资金收付的安全性。

Visa的全球业务解决方案主管Kevin Phalen表示,Visa在通过新推出的B2B Connect产品,绕过中转银行可以实现全天候支付、瞬间到账,在加快交易进度的同时省去了大量的手续费,使交易变得更快捷、更透明。同时B2B Connect还具备信息不可篡改的特点,加强了跨境支付的安全性、透明性与低风险性。

全球新冠疫情的特殊时期加速数字商务的发展,Visa作为全球领先的支付网络,除了为中小企业提供商务支付解决方案以外,也提供加速企业数字化转型及电子商务相关方案,协助解决中小企业在疫情下所面对的挑战。

[1]中小企业商务支付解决方案问卷调查,共有784家企业参与调研,总计回收176份有效问卷;受访企业总营业额超过4.9亿元人民币;询问了他们在对公支付和跨境支付中的体验,旨在深入了解金融产品的可改善空间。

责任编辑:王煊

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。