之前,我们曾统计过10家上市银行的财报,「金融科技」、「数字化」、「人工智能」、「大数据」等关键词,「金融科技」等词在10家银行财报中被累计提及近200次,这也从一个侧面印证了商业银行金融科技化的决心。

当然,在表态和理念的转变之外,商业银行的实际行动与真实投入又是一个更直接的维度。比如,在研发和科技方面「真金白银」的投入力度,或者技术相关人员在员工中的占比等等。

事实上,在科创领域,企业研发占营收(或利润)的比例一直是判断企业研发投入最重要的标准之一,在商业银行金融科技化转型提速的当下,这同样也是衡量一家银行「科技力」的重要指标。

来自彭博社的一则新闻提到,去年全球研发投入最多的5家科技公司分别是亚马逊、谷歌、三星、华为和微软;而从研发投入占比上上来看,谷歌、华为、微软分别高达16%、14%、13%,位列前三。

那么,中国银行业里,哪家银行的金融科技投入力度最大?哪家科技渗透度更高?我们或许可以从财报里的研发和科技投入一窥究竟。

1

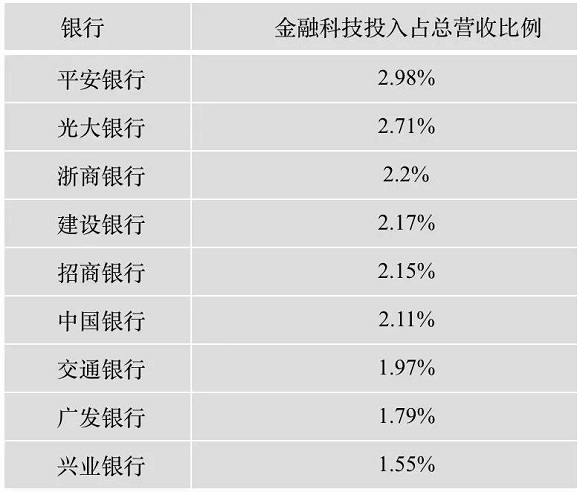

今年初,中国银行业协会曾发布过一份行业调研报告,披露了多家银行在金融科技方面的投入。从数据来看,上榜银行2018年的金融科技投入从此前普遍占总营收的1%升至2%。

注:该数据是银行业协会“陀螺”评价体系评价结果,而非银行财报口径

对比2018年上市银行财报,尽管仅有少数几家银行披露了研发和科技投入的规模,但都在上述调研结果的区间内。

例如,中国银行提出金融科技投入不低于当年总营收的1%,光大银行2018年则将每年在科技创新上的投入比例从之前净利润的1%上调至净利润的2%,招商银行去年的信息科技投入65.02亿元,在总营收中的占比则达到2.78%。

而展望2019年,不少银行则将这一比例提升到了3%以上。

例如,招行就在公告中明确表示,2019年研发和科技投入将提升到集团营收的3.5%。邮储银行董事长张金良也在近日表示,每年将拿出营业收入的3%左右投入到信息科技领域。

相比国有大行、股份行等,新兴的民营银行、互联网银行由于从基础架构(建立在「云」上)、到展业渠道(以线上为主),再到运营流程(以机器为主)等差异,对于研发和科技的投入和维护花费普遍更高。

微众银行就在其财报中表示,去年微众的分布式银行核心系统得到进一步提升和优化。截至年末,共建成229个关键系统、1202个子系统,有效支持了年内的亿级客户量、亿级日交易量,达到国有大型银行同等规模水平。

从刚刚发布2018年财报的新网、微众这两家互联网银行(网商银行未单独披露该项数据)来看,去年的研发投入分别为1748万元、9.83亿元,在各自营收中的占比为1.3%和9.8%,约为净利润的4.7%和35%。

从这个维度来看,微众银行应该是国内银行业里,研发与科技方面投入力度最高的一家,而这个比例也与世界领先的商业银行相当。

典型如美国银行业巨头摩根大通,其在2018年的技术投入资金额度为108亿美元,也就是超过750亿人民币,这个数字在其总营收中占比为10%(约为净利润的40%)。如果往前看三年,这个数据比例也基本持平。

根据麦肯锡在一份全球银行业调研报告中统计的数据,在全球范围内,领先的商业银行平均投入税前利润的17%-20%用户数字化银行、金融科技银行的转型和创新。

2

尽管,各家银行在投资力度上仍然有差异,但是中国,乃至全球银行业都在加大数字和科技投入是不争的事实。原因也不难理解,冲击和挑战近在咫尺,而转型带来的效果也摆在眼前。

前述摩根大通银行就是通过数字化驱动业绩增长的典型代表。

数据显示,在采取了内部技术投入、外部加强金融科技合作等数字化战略之后,摩根大通银行的收入规模从2008年的471亿美金增长至2017年的937亿美金,增幅超过99%;同期,净利润由56亿美金增长至244亿美金,增幅超过336%,股价涨幅超过170%。

回到中国市场,近两年来,一些银行加速数字化转型之后的业绩表现,以及互联网银行的高速发展都证明了它的可行性。金融科技可以有效地帮助银行降低成本、提高效率、提升业绩并且增加投资人的信心。

以国内研发和科技投入占比最高的微众银行为例,得益于开源技术与分布式架构的充分运用,去年微众银行账户运维成本持续下降45%,2018年结算下来每个账户的IT运维成本只需 3.6元/年。

这是什么概念呢?从公开资料来看,国有大行每个账户的IT运维户均成本大多是20-60元,大型股份制银行则多在20-100元之间,大部分银行几乎是微众的十倍。

此外,从资金的效率和成本上也可以看到互联网银行的优势。以微粒贷为例,个人笔均贷款仅8000元,72%的用户借款成本在100元内,54%的借款发生在非工作时间。

对于商业银行而言,只有成本结构降下来,才有机会真正走向「开放银行」,提供普惠金融服务,实现商业可持续发展。这也是金融科技发展最更根本的意义所在。

根据微众银行年报,截至2018年末,微众银行当年新发放贷款平均利率下降近1个百分点、其中小微企业下降超过2个百分点。这个数据的前提是它还在过去一年进一步下沉了用户群体,加大了小微贷款的投入力度。

例如,微粒贷主动向传统金融机构未能覆盖的中低收入人群发起授信,客户遍布全国31个省、直辖市、自治区,其中,80%客户为大专及以下学历,76%客户从事蓝领服务业或制造业。

而面向小微企业的微业贷,截至2018年末,共服务小微企业34万户。其中,66%客户为首次获得银行贷款,77%客户年营业收入低于1000万元,户均授信金额为传统银行小微贷款的10%。

在此基础上,微众银行的营收利润和不良指标等还保持了优于同业的水平。

2018年,其全年营收超过百亿,净利润比上年增长71%,ROE超过20%(这还在其净息差有所下降的基础上)。与此同时,截止去年末,微众银行不良贷款率为0.51%,拨备覆盖率为848.01%。

麦肯锡曾经做过一个测算,如果数字化冲击如预期般强烈,且银行不采取任何应对措施,到2025年,全球银行业净资产收益率将跌至5.2%。事实上,一些欧洲的银行的净资产收益率已经降到5%左右了。

而从中国的银行业2018年的数据来看,尽管大多数A股上市银行的ROE仍保持在10%以上,但除了招商银行、上海银行等少数几家银行之外,其余均较前一年有所下降。

眼下,对于商业银行而言,加大金融科技的投入力度,加快数字化转型的速度已势在必行,科技力成为了决胜未来的关键。

责任编辑:陈爱

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。