近日,上市银行2025年度报告正在陆续披露,不少银行在其中公布了信用卡业务相关数据。我们选取了6家国有大行和9家股份制银行的公开信息做了梳理汇总。虽然年报尚未全部出炉,但从这15家银行的表现,已经可以大致看清当前行业的整体发展面貌。

01

信用卡发卡

央行数据显示,截至2025年末,我国信用卡及借贷合一卡存量为6.96亿张,结合往期数据,可以发现卡量较2022年三季度末的历史峰值减少约1.11亿张。从已披露信用卡业绩情况的上市银行来看,采用“累计发卡”口径的银行,卡量仍保持增长,另有部分银行已不再公布卡量数据。值得关注的是,招商银行采用“流通卡”与“流通户”的口径,2024年同比小幅回落,2025年上半年逐步恢复增长,年末增幅进一步扩大。

表1 部分全国性银行信用卡发卡情况

数据来源:各家银行2025年度报告,银数观卡整理,兴业银行为计算所得

在发卡获客方面趋势,零售融合、卡贷同申是行业趋势,如:

招商银行:“同时持有借记卡和信用卡的“双卡”客户在信用卡客户中占比68.37%,较上年末上升1.12个百分点。”

兴业银行:“报告期内‘三融合’(借贷两卡联动融合、公私联动融合、同业金融联动融合)发卡占比较上年末提升18.5个百分点。”

浦发银行:“创新五大同申应用,即借贷同申、代发同申、卡贷同申、普惠同申和按揭同申。”

与此同时,银行在细分生态场景建设方面加大资源投入并取得显著成效,比如华夏银行联手王者荣耀KPL职业联赛深耕电竞场景,民生银行与山姆持续强化联合服务客户机制等。

02

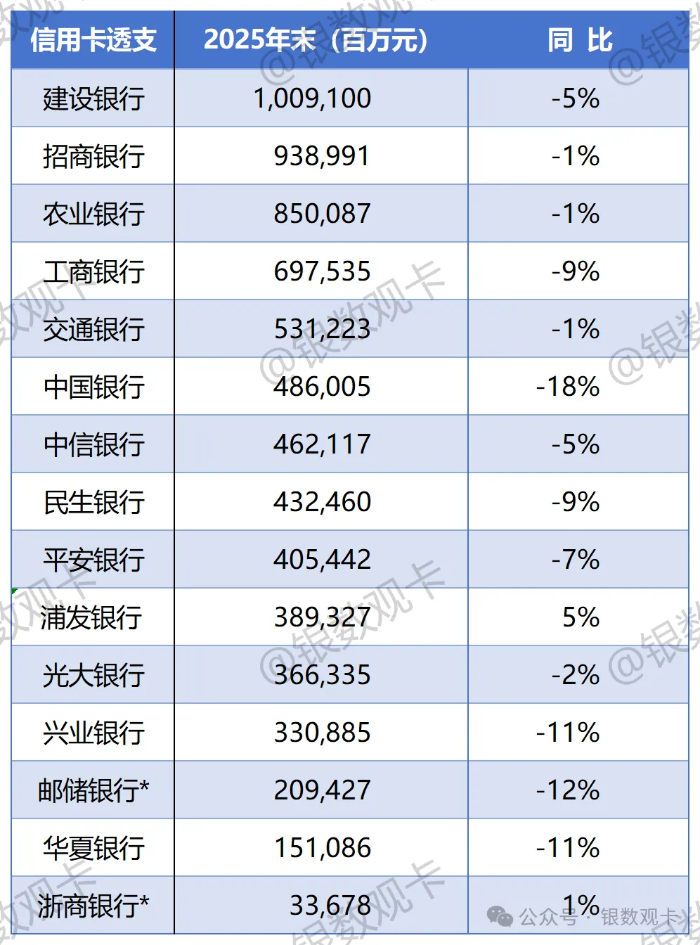

信用卡透支

行业透支规模方面,最新可得的公开数据即央行公布的2024年末我国银行卡应偿信贷余额8.71万亿元,该指标目前未再更新。本次统计的15家银行2025年末信用卡透支余额合计达7.29万亿元,预计占行业整体份额超八成。从2025年走势来看,部分银行下半年透支余额有所下滑,或与汽车分期相关监管要求调整直接相关。

表2 部分全国性银行信用卡透支情况

数据来源:各家银行2025年度报告,银数观卡整理,邮储银行口径为“信用卡透支及其他”,浙商银行口径为“信用卡(消费金融)”

03

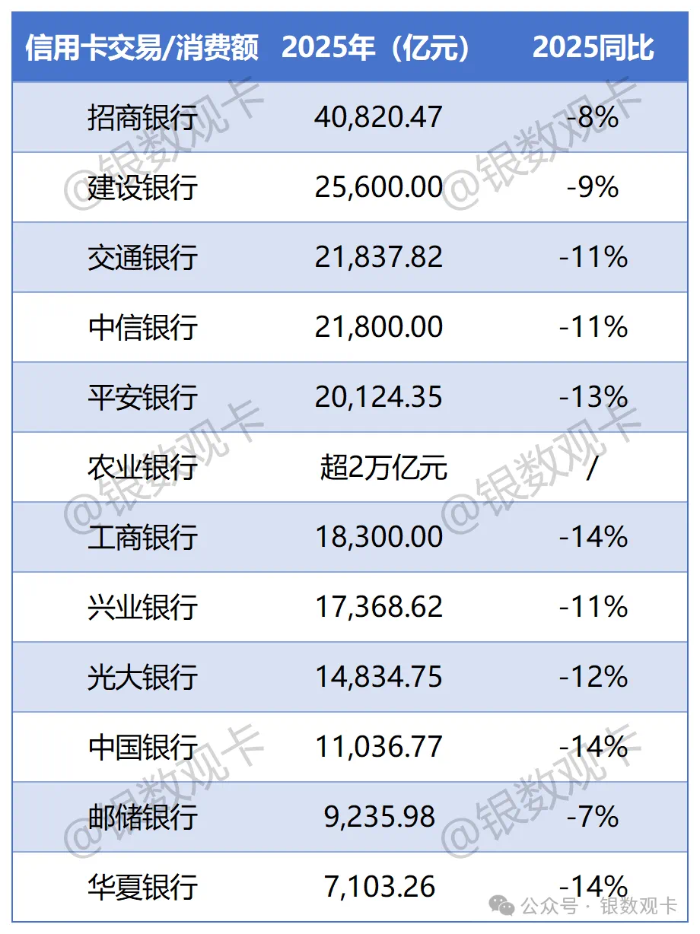

信用卡交易与收入

2025年度,信用卡交易额下滑较为明显,个别银行甚至回落至2015年水平。受规模、定价等因素影响,信用卡业务收入亦呈下滑趋势,且披露收入情况的银行持续减少。不过对比其他零售业务,信用卡的平均收益率依然存在优势。根据年报披露情况来看,2025年银行零售贷款整体的平均收益率多在3%-4%。

表3 部分全国性银行信用卡交易/消费额

数据来源:各家银行2025年度报告,银数观卡整理

表4 部分全国性银行信用卡业务收入

数据来源:各家银行2025年度报告,银数观卡整理

04

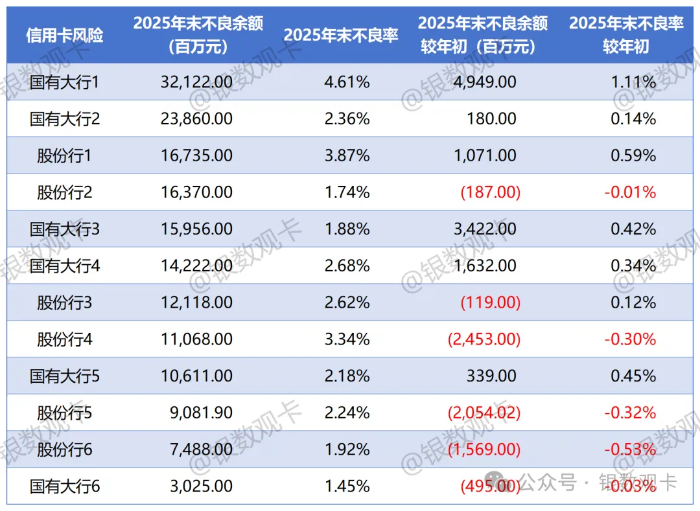

信用卡风险

12家银行披露了信用卡业务风险数据,其中5家银行在2025年末实现了信用卡不良率与不良余额的“双降”,整体看来信用卡业务风险有企稳的倾向,招商银行披露“信用卡新生成不良贷款393.01亿元,同比减少0.74亿元。”

当然也必须说明的是,近两年,一些银行通过资产证券化、批量转让等途径,实现了信用卡不良资产的处置。

表5 部分全国性银行信用卡业务风险

数据来源:各家银行2025年度报告,银数观卡整理

责任编辑:方杰

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。