引言

为了促进互联网贷款业务平稳健康地发展,2020年7月,中国银保监会下发了《商业银行互联网贷款管理暂行办法》,对金融机构互联网贷款业务经营行为提出了明确要求。与此同时,监管机构对商业银行数据处理能力的要求和关注度也在日益提升。2021年,银保监会在《商业银行监督评级办法》中增加了“数据治理”要素。EAST报送由4.0升级到了5.0,对监管报送数据的完整性和准确性都提出了更高的要求。由此可见,随着互联网贷款业务向着成熟阶段迈进,提升经营数据治理能力已经成为互联网贷款业务合规发展的重要前提。

背景介绍

2016年以来,光大银行通过与头部互联网企业的合作,在业务创新,助力中小微企业发展等方面取得了丰硕的成果,上线了小米新助贷、美团生意贷、网商经营贷、京东金条贷等一系列互联网贷款产品。以往这些产品的账务数据由各合作机构生成,以批量文件的形式同步给光大银行。这种被动接收合作机构账务数据的方式存在着数据规格不统一,数据应用难度大,数据价值难以发挥等弊端。

建设构想

当前,数据资产已经成为关键的生产要素,数据要素已上升为国家数字化战略的重点,各商业银行也在积极地推进数字化转型。但数据要转化为数据要素,需要体系化的数据能力建设作为催化剂,才能释放出数据的生产力。

互联网贷款账务数据是重要的业务数据,如何充分发挥出这些数据的潜能,使之转化为数据要素,光大银行近年来进行了持续地探索。提出以监管要求为出发点,结合自身科技发展规划推进数据整合、沉淀数据资产、深挖数据价值、增强数据应用能力的建设构想。实现互联网贷款业务自主核算能力,从”采、建、管、用“四个方面实现互联网贷款业务账务数据全生命周期管理。

设计方案

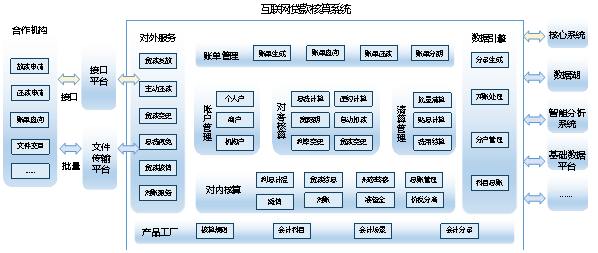

基于系统建设构想,光大银行对原有互联网贷款核算系统架构(如图1所示)进行了全面升级,新增和完善了对外服务、产品工厂、对客核算、数据引擎四大组件。

图1

1. 通过统一的对外服务,屏蔽不同合作机构间的差异性。

不同的合作机构使用各自的账务处理系统,产出的账务数据不尽相同。随着合作机构不断增加,容易造成需求范围蔓延,影响系统的稳定性。光大银行互联网贷款核算系统通过统一的实时和批量接口对合作机构的输入数据进行了规范,如:放款申请、还款申请、对账服务等。在接入层屏蔽不同合作机构的差异性,实现互联网贷款业务核算数据的统一接入。任何合作机构只要满足接入规范,就可以实现业务场景的对接。

2. 通过产品工厂实现灵活的参数和规则配置,满足业务多样性要求。

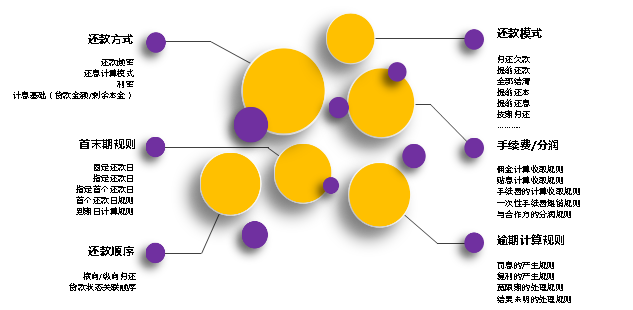

为了适应互联网贷款产品形态广泛,灵活的业务特点,光大银行互联网贷款核算系统分析了大量的业务场景,对核算要素进行了高度的抽象化(如图2所示)。

图2

通过产品工厂提供丰富的产品参数、业务规则的配置管理功能,实现互联网信贷产品核算要素快速定义的能力。例如:通过还款日、到期日、利率、利息、罚息、手续费等产品参数的配置,快速实现本息费计算的定制化;通过会计科目、分户关系、会计分录等会计规则配置,在满足会计准则相关要求的前提下,快速实现会计规则的实施部署。

3. 通过账实分离实现对客核算,提高响应效率,保证账务一致性。

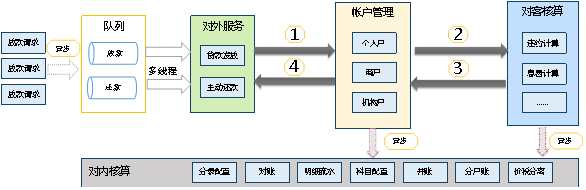

对客核算是贷款业务的核心环节,互联网贷款业务,面对海量的互联网客户,如何保证业务响应效率和账务数据的一致性?是互联网贷款核算系统的重要关注点。在业务响应效率方面,光大银行互联网贷款核算系统使用账实分离策略(如图3所示),涉及客户核算的交易实时返回给合作机构,入账处理通过对内核算异步完成,采用这种方式可以将内部入账逻辑和业务响应进行解耦,提升客户体验。

图3

在数据一致性方面,由于采用了账实分离的策略,为了避免发生账务数据误差,采用日终批量对账策略进行总分核对、账实核对、账表核对(如图4所示)。通过这些对账策略,以及记账补偿和冲抹账机制,可以最大程度保证金融机构与合作机构之间的账务一致性。

图4

4. 通过数据引擎加工账务数据,实现数据分类,提升数据应用价值。

互联网贷款业务每日产生大量的账务数据,这些数据具有重要的应用价值,例如:放还款行为、借据状态可以用于风险分析;分户账可以用于监管报送......。为了提高数据的应用价值,同时又能保证系统产出数据的相对稳定性,光大银行互联网贷款核算系统新增了数据引擎组件对账务数据进行二次加工,使用会计分录,借据信息这些标准输出数据,生成不同类别的应用数据。例如:通过会计分录生成分户账数据、放还款明细数据、汇总记账数据......。下游系统可以利用这些数据进行营销分析、风险预警、数据建模、催收策略制定等一系列应用实践,充分发挥数据在贷前、贷中、贷后全流程中的应用价值。

业务亮点

光大银行互联网贷款核算系统升级后,对业务发展的支撑能力得到了进一步加强,尤其在以下两个方面取得了良好的效果:

首先,在当前互联网贷款业务向助贷方向转型的大背景下,只有能够同时满足监管要求和快速实现场景对接才能赢得市场份额。光大银行互联网贷款业务核算体系建立之后,简化了会计核算输入要素,统一了核算规则,大幅度缩减了产品接入周期。为抢占市场先机,掌握行业话语权带来了优势。

其次,通过自主核算能力和业务参数、核算规则的灵活配置,将不同合作机构的互联网贷款业务纳入到统一的会计核算管理体系中,可以进一步扩展光大银行互联网贷款业务的应用场景。能够向客户质量高,合作前景好,但会计核算能力不健全的合作机构,提供更全面的金融服务能力。

技术亮点

互联网贷款核算系统升级后,实现了账务数据在业务全流程体系中的动态流转,为数据转化为数据要素起到了推动作用。

第一,监管报送数据治理能力进一步加强。以往监管报送数据面临数据来源多元化、级联关系复杂、校验规则不一致等问题。核算管理体系建立后,对监管报送数据进行统一管理,报送数据的完整性、准确性和时效性都得到了加强。尤其在面对监管报送数据不断细化的要求时,能够及时完成监管机构的整改要求。

第二,促进数据价值向更高层次转化,赋能全行业务发展。随着光大银行数据中台建设逐步深入,大数据分析、人工智能、机器学习、数据挖掘等数据开发能力不断加强。互联网贷款核算系统升级后,通过数据的二次加工实现多维度,多样化的元数据输出,为这些技术手段提供驱动力,产出客户画像、风险模型、策略模型等数据产品,进而应用于全行业务的经营决策、精准营销和风险防控等环节,充分发挥出数据的应用价值。

第三,健全对外服务能力,提升市场竞争力。互联网贷款核算系统升级后,使光大银行的互联网贷款业务具备了科技与数据服务的对外输出能力,可以帮助合作机构实现全借据周期的会计核算管理,以及客户准入、差异化定价的数据服务能力,形成业务、科技、数据的合力。提升光大银行在绿色低碳行业,高端制造行业,中小微企业等国家重点关注领域的经营能力。

总结

综上所述,光大银行互联网贷款核算系统升级,作为一个缩影,从一个侧面反映了光大银行整体数字化转型过程中的一次实践成果。未来,光大银行将持续发展数字化转型战略,不断探索,稳步推进,夯实数据能力建设基础,促进“业、技、数”的深度融合。通过建设具有光大银行特色的数据生态体系,促进数据成果的转化,为全社会数据要素市场的发展贡献出一份力量。

责任编辑:王超

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。