移动支付刚需高频 银行与微信实现互扫

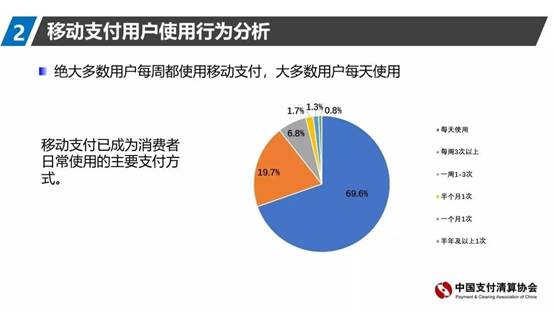

日前,中国支付清算协会发布《2019年移动支付用户问卷调查报告》,报告显示,2019年移动支付用户以中青年群体为主,40岁以下用户占比约六成,在用户使用行为方面,按使用特征要素来看,绝大多数用户每周都使用移动支付,占比高达96.2%;大部分用户每天使用移动支付,占比近七成,达69.6%。

据21世纪经济报道称,近日微信支付、银联与各大银行APP二维码就互认互扫问题达成一致。云闪付APP与工行、农行、中行和建行等银行APP扫描微信“面对面二维码”的支付功能,将从试点地区陆续扩大到更多地区,最终逐步在全国范围内实现转账、消费等场景的全面互扫互认。届时,用户在原有体验和流程不变的基础上,可通过云闪付APP等应用扫描微信“商户码”或向微信商户出示云闪付APP等应用中的“付款码”完成付款。

银行APP能否借机“迎头赶上”

扫码支付作为刚需高频的APP功能,银行APP能否借此“互通”机会,获取更多目标新用户,提升存量用户活跃度,增强数字运营能力,带动线上金融产品营销,甚至打造特色场景或生态,需要银行APP快速迭代,精细打磨。

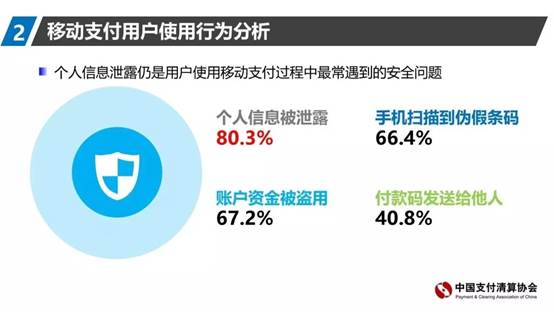

报告显示,个人信息泄露仍是用户使用移动支付过程中最常遇到的安全问题。

银行系APP不仅“天然”具备安全性“背书”,而且“安全”始终被银行视为展业之“底线”,随着金融科技的快速发展,银行紧跟安全技术前沿,将诸多“黑科技”融入APP产品。此番扫码支付的互认打通,用户在支付渠道的选择方面更加多元,通过银行APP进行移动支付,或许可以减轻用户对安全问题的顾虑。

如何兼顾安全性与便捷性,聚焦用户体验的持续优化,是银行面临的考验。用户在扫码支付时,已被养成“微信支付和支付宝式”的习惯,云闪付等部分银行APP已实现“不登录”支付。多家银行网络金融负责人对中国电子银行网表示,正在拓展“不登录”状态下的更多金融服务。

此外,支付完成后的长尾流量,也需要银行进行规划设计,微信出于产品定位的考虑,为了保持极致的用户社交简洁体验,未设置支付后的衍生功能;支付宝定位为金融类APP,在用户完成支付后,会有抽奖、营销、福利等后续引导,如吸引再次支付的抵扣红包、理财体验金、保险推荐等,与用户发生更多的交互,达到黏客、留客目的。银行类APP的扫码支付衍生营销尚处于发展阶段,相对于头部APP的创新程度还有提升空间。

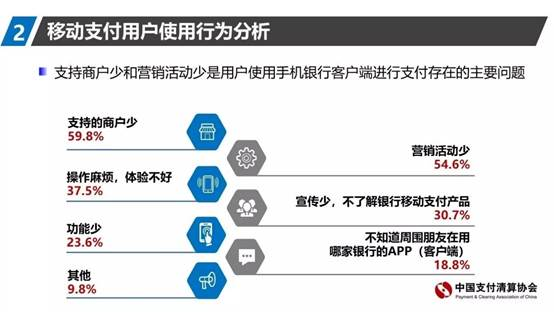

报告同时指出,支持商户少和营销活动少是用户使用手机银行客户端进行支付存在的主要问题。

事实上,一些大型银行和数字化转型程度较高的银行,他们的APP商户和营销活动并不少,中国电子银行网通过朋友圈和微信公众号发现,一些银行的活动信息非常丰富频繁,推广形式也贴合互联网化。造成用户的如此感知,问题或许在于三个方面,一是银行的宣传没有有效触达到用户,用户没动力用;二是尚未培养好用户的支付链条使用习惯,用户不习惯用;三是竞品的生活化和市场占有率优势,用户从众索性用。

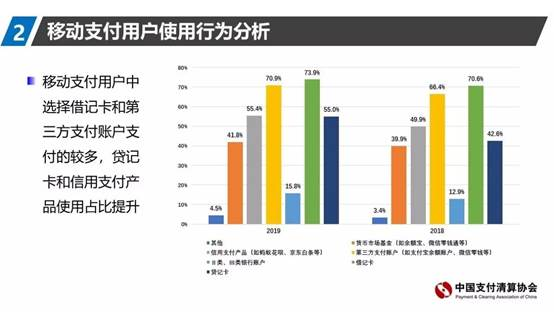

根据报告分析,移动支付用户中选择借记卡和第三方支付账户支付的较多,贷记卡和信用支付产品使用占比提升。

银行业内人士表示,二维码的互认互扫将拉动信用卡产品和银行电商的业务发展,银行在很多方面可以挖潜、发力,构建数字营销闭环。

2020年银行提速数字化转型

中国电子银行网金融科技研究员认为,随着银行系金融科技子公司和理财子公司的陆续建立,以及银行自身科技人员数量比例上升,都将为银行APP注入更多创新动能与运营活力。与此同时,监管机构要求持牌经营金融业务,强化金融营销以及APP安全的管理规范,也为银行数字化转型营造了健康的发展环境。

2019年9月,央行发布《金融科技(FinTech)发展规划(2019―2021年)》,提出推动条码支付互联互通,研究制定条码支付互联互通技术标准,统一条码支付编码规则、构建条码支付互联互通技术体系,打通条码支付服务壁垒,实现不同APP和商户条码标识互认互扫。

银联、银行APP与微信支付二维码的互认互扫,是打通支付服务壁垒,为人民群众提供更安全便捷支付服务的一次突破,也赋予银行线上经营更多的想象。

责任编辑:韩希宇

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。