近日,由国研中心主办的一个高端发展论坛上,一个日本投行的专家,野村控股株式会社会长,也是野村证券集团董事长的古贺信行。他对中国房地产的这个涨法表示出了不理解和忧虑。

首先,他认为中国一线城市的房价已经超过了80年代泡沫时代的日本,而房价上涨的根本原因就在地价推动。

其次,中国的房价这么高,比当年日本更危险,相似之处都是贷款催生的,这里面包括金融机构贷款,以及非银行机构,在日本叫做住宅专业金融,而中国叫做影子银行。另外,两国都是很明显将面临劳动力不足的问题,所以未来潜在增长率下降,而强行拉动增长,就会让泡沫越来越突出。再加上我们特殊的外汇制度,对外升值,必然对内创造更多货币,从而推升资产价格。但中日也有不同之处,日本当年已经是成熟的发达国家了。而且日本是民营银行偏多,而中国官办银行较多,大家总是期望政府救市保银行,所以在操作上会更加肆无忌惮,所以一旦发生违约,对于整个金融系统的打击不容小觑,如果说中国优势的话,那就是还是处于发展阶段。可能还要进一步的增长潜力。

第三,古贺先生给中国房价开出了5个药方,

1是给农民土地所有权,从而增加土地交易,推升土地市场化的供给。

2是取消耕地红线,改变土地预期,农业可以通过集约化来提高生产效率

3是通过房产税,改变土地和财政的关系,摆脱地方对土地的依赖。

4是发展租赁市场,大量兴建公租房,并放开申请的户口管制。

5是进一步分散人口。

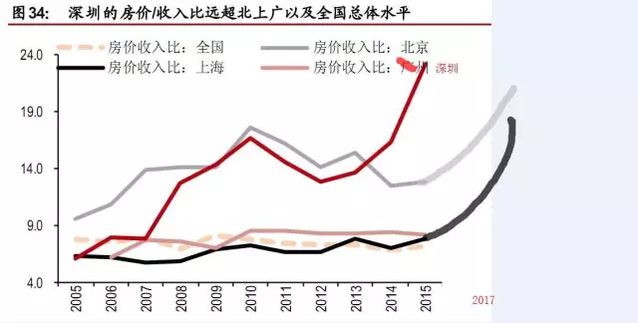

其实,我们看日本人说的是有一定道理的,而且问题看的似乎也很清晰,毕竟他们是经历过这一场劫难的人。有的是经验和教训。而且很多问题我们也反复提到了。就比如中日的比较问题,当年日本出现巨大泡沫的时候,东京地区的房价收入比也就是14倍,一个家庭不吃不喝14年能够买房,我们现在多少。北京500万的房子,而平均收入只有1万元,一个家庭年收入24万,算下来保守估计已经到了20年。那为什么还能进一步疯狂呢,无疑就是换房需求推动,卖旧房买新房的比例已经接近6成,在特大城市可能已经接近8成。所以购买力已经被推到了极致。此时还有各种首付贷,消费贷民间金融乱象充斥市场,让杠杆无形中扩大了好几倍,这都是楼市的风险所在。永远别忘了,日本有停滞的资本,1990年日本的人均GDP已经达到了25000美元,比美国还要高。27年后的今天,我们即使是北上深的人均GDP还不到2万美元,所以人家不发展了,失去了30年,照样是发达国家。我们敢付出这么大的代价吗?

通过去年10月到现在,一系列的调控,我们发现了问题的答案,那就是我们不敢也不愿意付出这个代价,所以在拼命的保房价,并且不惜得用熔断的办法。打击流动性,所谓限购限贷,其实不是在打击房价,而仍然是在压制需求,降低市场流动性。而降低价格的办法就像日本专家所说,唯有增加供给才是降价的唯一手段,但这个我们没有看到。足以说明,我们现在就是在防止房价大落,换句话说短期目标,我们要的是房价平稳而绝非是房价大跌,而为了达到这个目标,我们不惜失去房地产交易量。所以未来所谓的政策储备一定是这个方向,比如干脆停发二套房贷款,或者规定买来的房子多少年不许卖,要卖出交重税等等。锁死卖方,就锁死了空头。所以,其实我一直在说,短期几年应该看不到房价跌,但之所以不主张再投资了,就是因为你会失去流动性。买进去卖不出来,纸面财富又有何用呢?而中期一定会理顺人地关系,以及地方财政的土地以来问题。当这些扭曲解决了,房地产市场必然拐头,到时候你面临的还是没有流动性。所以别看你的身价从几百万涨到了几千万,甚至上亿,但最后除了交给银行的贷款因为加息与日俱增之外,你可能一分钱也拿不回来。

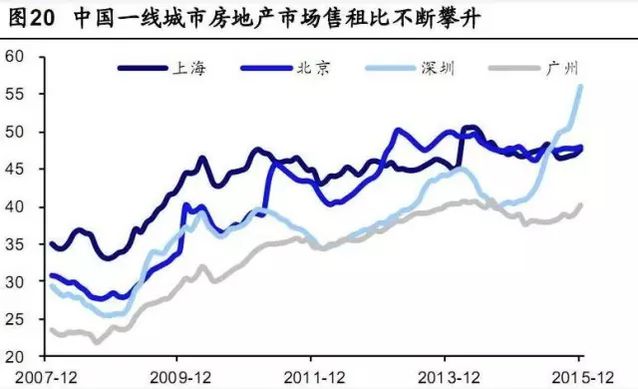

别指望涨租金转移矛盾,我研究了十几年的房价走势跟房租的关系不大,房租上涨基本跟当地的人均收入上涨8成吻合,北京只有奥运会的时候借机炒了房租,涨幅偏大,其他时间都是一样一样的。房价10年涨10倍(10-20倍),房租10年涨2倍(2-5倍 各地情况不同),并不是房东仁慈,而是购买力就这么大。

责任编辑:王超

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。