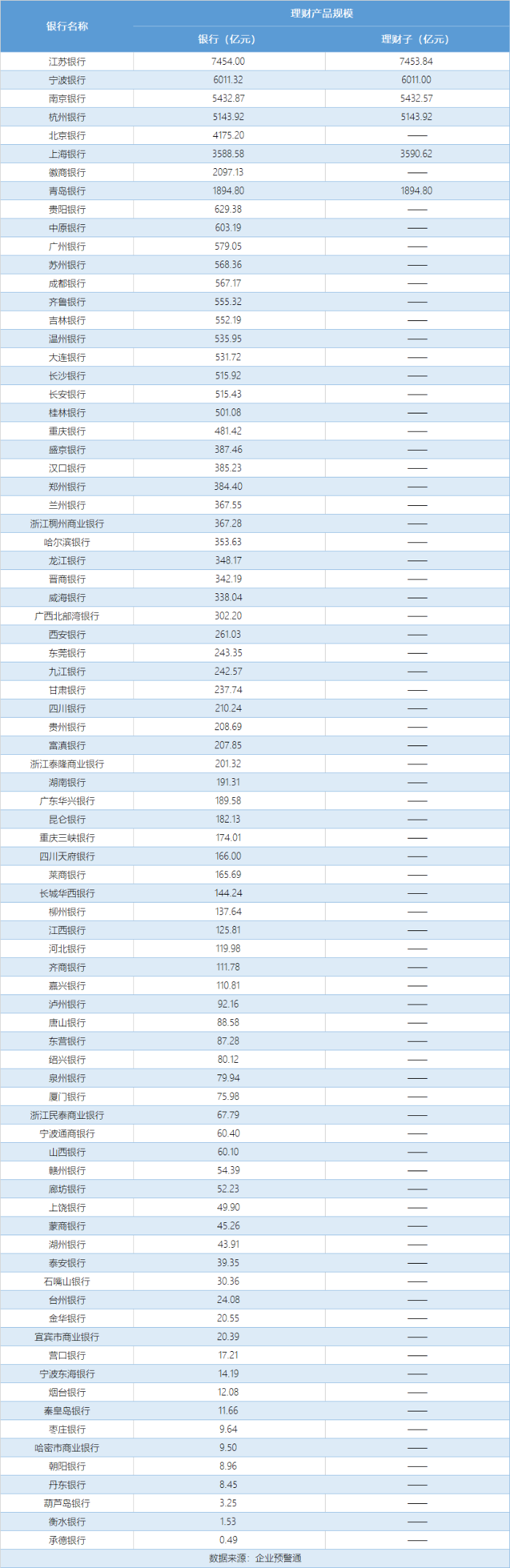

2025年中报披露季落下帷幕,城商行理财业务格局随之清晰。据企业预警通最新发布的数据显示,81家城商行理财产品规模排名正式揭晓,头部机构优势进一步凸显,江苏银行及旗下理财子公司苏银理财以7454亿元的管理规模位居榜首,宁波银行(宁银理财)、南京银行(南银理财)等紧随其后。与此同时,金融界银行研究院陈国汪院长指出,当前理财子公司扩容已成为中小银行提升竞争力的关键,未来需结合区域实际情况推进,以更好赋能中小银行服务实体经济。

头部格局稳固:苏浙地区领跑,前八门槛超千亿

此次发布的城商行理财规模榜单呈现出鲜明的“头部集中”特征。企业预警通数据显示,2025年上半年,城商行理财产品规模排名前8的机构管理规模均突破1000亿元,其中前四名规模更是超过5000亿元,行业分化趋势愈发明显。

具体来看,江苏银行凭借其理财子公司苏银理财的协同发展,在城商行中形成绝对领先优势;宁波银行(宁银理财)、南京银行(南银理财)分别以6011.32亿元、5432.87亿元位列第二、三位,两家银行依托长三角地区强劲的区域经济实力和成熟的资管能力,持续巩固行业地位;杭州银行(杭银理财)和北京银行(北银理财)则以5143.92亿元、4175.2亿元跻身前五,上海银行(上银理财)、徽商银行(徽银理财)、青岛银行(青银理财)、贵阳银行、中原银行依次位列第六至第十名。

从区域分布来看,经济发达地区的城商行表现尤为亮眼。其中,江苏、浙江两省成为最大赢家,分别有3家、2家银行进入前十。除江苏银行、南京银行外,江苏地区还有苏州银行入围榜单前列;浙江地区则由宁波银行、杭州银行扛起大旗,两家机构均凭借理财子公司的专业化运营,推动理财规模稳步增长。陈国汪表示,理财业务作为银行业金融机构的重要抓手,其发展与区域经济实力高度挂钩,经济发达地区的城商行在客户基础、资金储备、人才储备等方面更具优势,这也使得头部格局呈现出明显的区域集中特征。

理财子公司成头部标配,中小行显著分化

在理财业务竞争中,理财子公司已成为头部城商行的“标配”。此次榜单前十的城商行中,江苏银行(苏银理财)、宁波银行(宁银理财)、南京银行(南银理财)、杭州银行(杭银理财)等均已设立理财子公司并正式运营,且理财子公司管理规模与母行高度接近,成为推动理财业务增长的核心力量。

陈国汪指出,设立理财子公司的核心目的在于实现“风险隔离”与“专业化运营”。过去银行理财业务多由内部部门负责,在人员配置、风控体系、考核机制等方面存在局限性;而理财子公司通过搭建独立的科技系统、绩效考核体系、风控流程,能够更专注于资管业务,提升投资能力与市场竞争力。从实际运营情况来看,已设立理财子公司的头部城商行,在产品创新、风险控制、客户服务等方面均表现出更强的优势,这也进一步拉大了与中小银行的差距。

与头部机构形成对比的是,中小城商行理财业务呈现出显著的分化态势。数据显示,81家城商行中,规模差距悬殊:排名第20位的桂林银行理财规模为501亿元,而排名第40位的湖南银行已降至191亿元;东北、西北及部分中西部地区的中小银行表现更为弱势。

理财子公司扩容需求迫切,专家建议联合组建

从区域特征来看,理财规模与区域经济实力呈现明显的正相关关系。山东、四川、湖南、河北等地的城商行,依托区域内相对活跃的经济环境,理财规模较大;而东北、西北等经济增速较慢的地区,中小银行理财业务发展则面临较大压力。陈国汪表示,理财业务对银行竞争力至关重要,尤其是在存款产品同质化严重的背景下,缺乏理财业务支撑的中小银行,在客户吸引、资金留存等方面将逐渐失去优势,进而影响其服务实体经济的能力。

对于中小银行的发展困境,陈国汪提出“联合设立理财子公司”的解决方案。他认为,当前多数中小银行单独设立理财子公司的条件尚不具备,通过“省内联合”或“跨省联合”的方式组建理财子公司,既能降低运营成本,又能整合区域资源,实现规模化发展。例如,经济金融规模较大的省份可考虑设立1-2家省级联合理财子公司,西部等金融规模较小的省份则可探索跨省联合模式。

“未来理财子公司扩容已是必然趋势。”陈国汪强调,若不加快扩容步伐,中小银行将因缺乏理财业务抓手而失去市场竞争力。通过结合各省实际情况推进理财子公司建设,不仅能促进金融市场多元化发展,更能为中小银行赋能,帮助其更好地服务地方实体经济,实现健康可持续发展。

责任编辑:陈爱

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。