8月28日,齐鲁银行(601665.SH)正式披露了2025年上半年财务报告。报告显示,该行在资产规模扩张、盈利水平提升、风险管控强化等方面成效凸显,不良贷款率、拨备覆盖率等关键指标均优于全国银行业平均水平。

与此同时,在山东省积极践行“走在前、挑大梁”经济发展使命的大背景下,齐鲁银行深耕济南本地及周边区域市场,持续优化对战略性新兴产业、制造业、民营小微企业等重点领域的金融服务。展现了该行诚信经营、稳健发展的金融责任与担当。

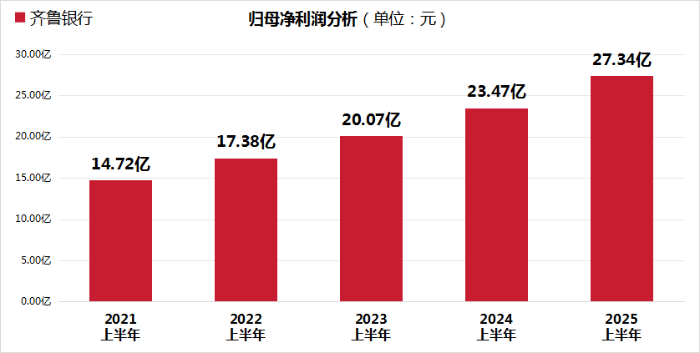

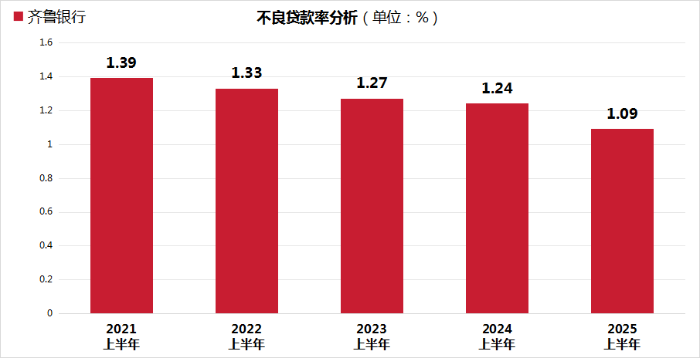

归母净利润增至27.34亿元,不良贷款率降至1.09%

2025年上半年,齐鲁银行实现营业收入67.82亿元,同比增长5.76%;归母净利润达27.34亿元,同比增长16.48%。回溯2021年上半年至今,齐鲁银行的归母净利润复合增长率高达16.74%,年化净资产收益率达12.80%,同比提升0.14个百分点。

制作:金融界上市公司研究院;数据来源:东财Choice

净息差是反映银行经营质量的关键指标。2025年上半年末,齐鲁银行净息差为1.53%,较上年提升2个基点。报告期内,该行利息净收入为49.86亿元,同比增长13.29%。

净息差提升,是齐鲁银行负债成本优化、信贷结构调整及区域经济深耕等因素共同作用的结果。在负债成本管理上,一方面,该行下调存款利率,优化存款期限结构,减少高成本长期存款的占比,降低了负债端成本;另一方面,齐鲁银行灵活运用再贷款、再贴现政策,借助债券发行和同业负债等工具,进一步引导付息负债成本率下降。

从资产规模来看,截至6月末,齐鲁银行资产总额攀升至7513.05亿元,较上年末增长8.96%。该行贷款总额达3714.10亿元,较上年末增长10.16%;存款总额为4785.71亿元,较上年末增长8.88%。这一组数据表明齐鲁银行存款与贷款齐头并进、增长态势良好。

在风险管理方面,齐鲁银行加强重点领域风险管控,资产质量保持平稳向好态势,主要指标连续7年持续优化。具体来看,该行不良贷款金额从2024年上半年的40.55亿元降至40.49亿元;不良贷款率为1.09%,较上年末下降0.10个百分点。关注类贷款占比为0.96%,较上年末下降0.11个百分点。

制作:金融界上市公司研究院;数据来源:东财Choice

此外,齐鲁银行的拨备覆盖率达到343.24%,较2024年同期提高约34个百分点,为该行的稳健经营发展筑牢了更高的安全防线。

对公业务领航,金融“五篇大文章”结硕果

2025年以来,齐鲁银行强化对公业务在全行战略布局中的支柱性地位。在客户拓展工作上,推进头部客户开发进程,构建了包含省属国企、头雁企业、民营百强企业等在内的重点客户清单,同时着力扩大腰部客户群体规模,优化客户结构。在产品与服务层面,齐鲁银行不断丰富产品体系,加大信贷投放力度,以满足对公客户多样化的金融需求。

报告期末数据显示,齐鲁银行公司存款余额达2372.88亿元,公司贷款(不含贴现)余额为2780.61亿元,分别较上年末增长185.59亿和377.72亿元。对公活跃客户数量达13.72万户,同比增长14.72%,展现出良好的发展态势。

在稳固对公业务既有优势的基础上,齐鲁银行积极响应国家政策导向,持续深耕金融“五篇大文章”。通过提供全方位、多层次的金融服务,助力当地实体经济发展。

在科技金融领域,齐鲁银行聚焦专精特新“小巨人”、省级以上技术创新示范企业等优质科创主体,打造涵盖200家年度重点突破客户的科创企业目标库。该行推出的科研贷、远期共赢利率贷款等产品,成功入选济南市科技金融十大创新引领示范项目。截至上半年末,齐鲁银行科技型企业贷款余额达408.12亿元,较上年末增长17.60%。

在普惠金融领域,齐鲁银行积极推动普惠服务向“线下+线上”融合模式转型升级,不断完善“敢贷、愿贷、能贷、会贷”的长效机制。截至6月末,齐鲁银行普惠型小微企业贷款余额达795.22亿元,较上年末增长6.45%,有效缓解了小微企业融资难题。

在绿色金融领域,齐鲁银行成功发放首笔可持续发展挂钩贷款,将贷款利率与清洁能源氢气回收量指标动态挂钩,实现了环境效益与经济效益的统一;同时,发放首笔排污权质押贷款,助力企业将环境权益转化为实际融资能力。报告期末,该行绿色贷款余额达436.92亿元,较2024年末增长100.92亿元,增幅达30.03%,为绿色产业发展提供了金融支持。

零售AUM增长9.27%,数字化转型与产品创新并进

相较于银行的公司业务,零售业务在客户覆盖范围上呈现出更为广泛的特性。此外,零售业务中单个客户的风险暴露相对较小,整体业务稳定性较高,这些优势使得该业务成为众多城商行发力的方向。

2025年以来,齐鲁银行积极推进“大零售客群经营”数字化转型项目,通过理顺并打通零售客户全流程管理机制,为客户提供更加综合、精准的服务,从而打造更便捷和友好的客户体验。

在产品创新方面,齐鲁银行完成多家头部基金公司的准入合作,上线商业养老金保险产品,并首发浮动费率型基金产品。同时,针对白金客户和代发客群推出专享代销理财产品,使财富产品体系日益丰富多元。此外,该行还对不同层级的财富管理人员实施分层管理,分梯队提升业务产能。

截至2025年上半年末,齐鲁银行的个人存款余额达到2412.83亿元,个人金融资产余额(AUM)为3208.09亿元,中高端客户数量达15.74万户,分别较2024年末增长了9.27%、8.64%和12.75%。

此外,齐鲁银行以零售业务为基石,积极拓展县域零售业务,实施城乡联动发展战略。具体而言,结合国家消费品补贴政策,齐鲁银行扩大服务覆盖范围,开展“百县千镇”县域以旧换新活动,并依托主流互联网平台推出积分抵现、交易立减等优惠活动,为客户的“衣、食、住、行”等消费场景提供全方位金融支持。

报告期末,齐鲁银行的县域客户数达到236.08万户,较2024年末增长5.15%;县域支行(不含子公司)存款余额为1501.01亿元,相比去年末增加156.87亿元。

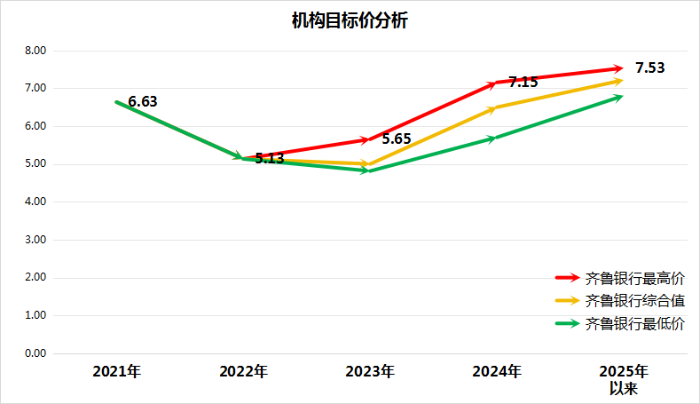

归母净利润增速居行业TOP 3,机构目标价稳步提升

随着A股上市银行2025年中报披露完毕,齐鲁银行归母净利润以16.49%的增速在42家行业银行中跃居前三,超出行业利润增速平均值(3.71%)达12.77个百分点,彰显了“齐鲁速度”的动力。

与此同时,齐鲁银行的良好经营表现也赢得了专业券商机构的广泛认可。据东财Choice数据显示,自2022年以来,专业券商机构对齐鲁银行设定的综合目标价持续稳步上扬,从起初的5.13元逐步攀升至7.53元。

制作:金融界上市公司研究院;数据来源:东财Choice

截至2025年上半年末,齐鲁银行的机构持股占流通股比例高达62.49%,持股机构数量达到149家,这一数据持续维持在较高水平。

信达证券分析指出,齐鲁银行展现出较强的扩表动能,积极拓展下沉市场,深耕县域领域,即便在息差下行的大环境下,信贷需求依然保持持续增长,为营收增速的稳定提供了有力支撑。同时,齐鲁银行不良指标持续改善,资产质量稳健向好。

责任编辑:方杰

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。