投行和财富管理成最大亮点。

今年以来,投资者一直对美国的银行股始终热情较高。

经济复苏推动了周期板块崛起,标普500指数中金融板块年内涨幅32%,仅次于能源板块,同期标普500指数涨幅17%。受益于火热的资本市场和充裕流动性,三季度六大行业绩普遍好于预期,未来美债收益率曲线趋陡、消费者需求弹性以及后疫情时代的经济前景有望为银行股业绩带来新的保障,华尔街静待后续贷款需求进一步回暖。

投行、财富管理成亮点

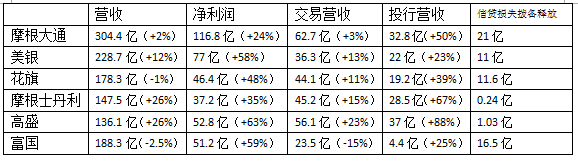

作为实体经济的重要风向标,银行业的表现在每个财报季伊始就被广泛关注。在二季度业绩爆发后,7~9月各大银行营收增速普遍回落,净利润涨幅有所放缓,平均同比增长45%,不过依然高于历史均值。分项目看,不良贷款拨备超预期释放增厚了盈利表现,股市交易、财富管理费用以及投资银行部门的强劲增长则超预期,显示出经历了初期快速反弹后经济复苏进入平稳期。

上季度六大行不良贷款拨备释放近60亿美元,增厚了利润基础。去年突发的疫情令酒店业、旅游业、餐饮业等“重灾区”一度风雨飘摇,金融机构提供了贷款偿还宽限计划,累计拨出了超过350亿美元来弥补潜在的贷款损失。而由于政府的特别刺激和企业贷款补助法案等措施落地并产生积极效果,这些资金随后逐步被释放。各大银行在财报中均提及了疫苗接种有效抑制了病毒对经济的影响,家庭消费和商业活动正在恢复正常。

从去年二季度开始的交易热潮仍在延续, 美联储及全球央行的宽松货币政策为市场注入充足流动性,投资者热情高涨,六大行股市交易收入增幅普遍好于市场预期。摩根士丹利首席执行官戈尔曼(James Gorman)在财报中表示,在全球国内生产总值(GDP)增长、巨大的财政刺激,创纪录的低利率的有利因素支持下,投资者都希望进行交易。

财富管理业务成为业绩另一大增长极。例如摩根大通资产和财富管理部门营收增长21%,达到43亿美元,受股市上涨影响,管理资产增长17%,达到3万亿美元。摩根士丹利财富管理部门营收增长了28%,达到59.4亿美元的历史新高, 高盛财富管理部门营收20.2亿美元,同比增长35%。

经历了疫情后短暂低迷,各金融机构投行业务持续发力,宽松的货币条件推动了创纪录的并购和首次公开发行(IPO)交易量,推高了手续费和咨询费相关收入。Refinitiv数据显示,全球并购交易量三季度达到1.5万亿美元,创历史新高。Renaissance Capital统计显示,仅在美国,7~9月期间94家首次公开发行(IPO)企业筹集了280亿美元,这是2000年第三季度以来同期IPO数量最多的一次。高盛、摩根大通和摩根士丹利上季度投行业务利润同比增长超过50%。

巴克莱发布报告称,未来企业并购的步伐具有“持久力”,因为很多公司在疫情过后开始重新审视原有商业模式,从历史上来看,对并购活动最大的潜在干扰是市场波动, 不过就近期而言,全球经济活动似乎应该会逐步向好。

消费回暖信贷复苏缓慢

经济复苏背后美国家庭消费保持稳步增长,富国银行首席执行官沙尔夫(Charles Scharf)在上周的财报电话会议上向分析师表示,消费者的财务状况依然强劲,现在客户消费欲望旺盛,注意到个人整体存款余额中值仍高于大流行前的水平。个人杠杆率处于45年来的最低水平,债务负担也低于长期平均水平。

美银信用卡和借记卡的消费总额增长了21%。美国银行全球研究主管布朗宁(Candace Browning)指出,卡消费数据说明民众对新冠病毒的担忧有所缓解,9月份日均支出比去年同期高52%,逼近2019年峰值水平,并称之为“令人鼓舞的迹象”。

随着假日季的临近,各大行正在通过多种渠道推送优惠信息,加入新一轮信用卡客户的争夺中。花旗表示,虽然强劲的消费者资产负债表有些负面影响,但信用卡产品使用量正在持续改善。摩根大通表示,约92%的逾期还贷帐户目前正在偿还贷款。该行首席财务官巴纳姆(Jeremy Barnum)认为,假日季消费需求有望提振循环信用债务循环余额的稳步提升,明年应该会更好。

第一财经记者统计发现,三季度美国六大行贷款表现喜忧参半,摩根大通同比增长5%,花旗、美银和富国银行出现下滑,其他地区银行的贷款数据将从本周起陆续公布。现阶段美国银行面临的主要阻力是低利率,因为净利息收入占美国银行业利润的一半以上。一方面美联储将联邦基金利率降至了历史最低水平,同时民众储蓄率上升和企业以发债代替贷款也限制了银行业的信贷增长。根据美联储的数据,银行业商业贷款增长在5月份触底后,9月份依然较上年同期下降5%。

在目前美国消费者需求旺盛和美联储收紧政策节点临近的背景下,转折点可能正在来临。Edward Jones银行业分析师沙纳汉(James Shanahan)发布报告称,美国银行业依然具有吸引力,其业绩的催化剂是贷款增长,特别是商业贷款增长,其次是利率上升,美债收益率曲线趋陡是重要信号。随着美国进入复苏后期,需要关注存款增长和流动性过剩对运营成本的影响。

当然,未来宏观经济面临的潜在的风险因素对于银行业而言不容忽视,比如新冠变异毒株的不确定性,美联储加息预期对经济影响的担忧情绪和美国国会有关增税法案的表决。此外,全美失业率依然处于较高水平,加之物价水平较高可能限制家庭消费增长。 花旗首席执行官弗雷泽(Jane Fraser)上周列出了她在“密切关注”的几大因素:通货膨胀,工人短缺和能源危机的影响,以及美国债务上限谈判。

责任编辑:方杰

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。