7月7日,国务院常务会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性、适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

央行于7月9日下午宣布,7月15日开始下调存款准备金率0.5个百分点。

为什么在大宗商品价格上涨、PPI具有较大上升压力的情势下,有关方面会考虑推出具有政策扩张含义的举措呢?

2021年以来,我国经济处于持续恢复过程中,但实体经济仍遭遇一些困难,下半年需要金融给予更加有力和针对性的支持。一方面,上半年原材料价格上涨使得产业链中下游企业成本激增,导致很多企业的经营利润遭受侵蚀,尤其是广大中小企业受到了较为明显的冲击。因此,推动实体经济融资成本下降,保持企业生产经营活力,稳定市场微观主体的预期具有现实的紧迫性。

另一方面,上半年信用债融资条件不佳进一步推升了本来就旺盛的企业间接融资需求。由于上半年财政政策力度有所收敛,新增地方政府专项债仅完成全年下达限额的29.25%,明显滞后于去年同期的约40%。下半年地方政府债券发行提速确定性较高,尤其是第三季度可能迎来集中放量。这就需要货币政策继续保持连续性、稳定性和可持续性,维持流动性合理宽裕。尤其是商业银行是市场购债的主体,需要发挥积极作用,支持实体经济融资需求,推动贷款利率平稳回落。

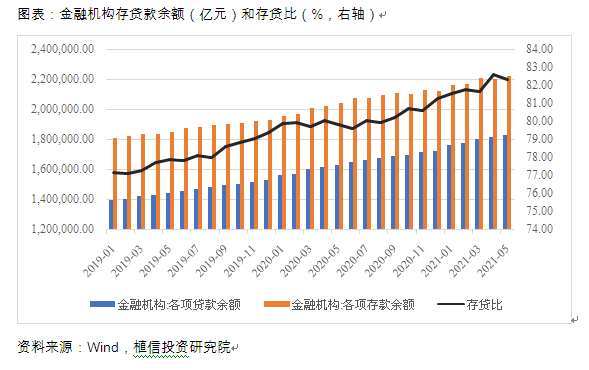

然而,目前银行系统的广义流动性似乎有些捉襟见肘。央行数据显示,2020年下半年以来,商业银行余额存贷比一直保持上升趋势,今年第一季度创出77.15%的历史新高,超过了一般认可的75%的警戒线。5月末行业存贷比已经达到82.32%。工、农、中、建、交五大行第一季度末存贷比分别为75.73%、74.24%、83.63%、80.71%和89.08%,后三家均已超过80%;全国性股份制银行第一季度末存贷比则普遍超过90%,部分全国性股份制银行存贷比甚至超过100%。

目前,中国银行业存贷比状况是十分罕见的。尽管商业银行存贷比是个监测指标,但其水平之高反映出,银行体系负债紧张的状况不能不引起重视。2021年初以来,银行业各项存款增速明显放缓,已降至9%以下,而信贷增速则仍在12%以上,表明未来存贷比依然存在上行压力。在主要负债来源增长明显慢于资产增速的情况下,如果不考虑货币市场融资来源,除去准备金和备付金,未来大中小银行能够提供的信贷增量可能较为有限,在支持实体经济持续复苏方面很可能力不从心。

商业银行在我国金融系统中居于主导地位,其支持实体经济的作用至关重要。如果上述局面不能及时得到改善,货币政策支持实体经济的效能很可能大打折扣。这一点在居高不下的货币乘数和持续下降的超储率上似已得到印证。

广义流动性欠宽松是多重因素导致的。

一是央行基础货币投放增量偏少。今年以来,公开市场操作和MLF(中期借贷便利)很少为银行系统提供额外的流动性支持。

二是上半年财政支出节奏较往年慢2个百分点左右,财政存款支持力度不够。

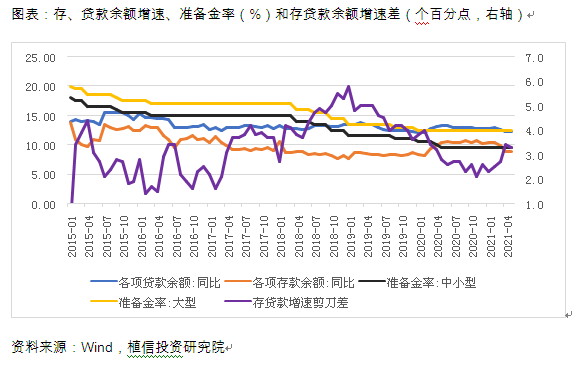

三是流向非银金融机构的存款增长较快,导致资金持续流出传统意义上的存款范畴。2019年以来,非银金融机构存款占存款总额的比重一直稳中有升,5月末达到9.35%,为近两年半来的新高。今年以来,贷款余额增速与存款余额增速之间的差额明显扩大,5月末已经达到3.3个百分点。数据表明,银行业要发挥好支持实体经济的功能,亟待改善负债状况。

当前经济金融运行仍需货币政策支持,全面降准迫在眉睫。下半年,经济增速稳步趋缓已经成为大概率事件,货币政策适度偏松的必要性上升。下半年地方政府债券发行很可能会提速,同时企业固定资产投资和基建投资增速有望上行,这都需要适度宽松的流动性环境给予必要的支持。下半年MLF到期数量达到4.15万亿元,降低存准率释放低价流动性进行替代,能够有效降低银行的资金成本,从而为推动贷款利率进一步下降创造有利条件。在近期银行存款定价机制调整的背景下,通过降准来改善资金来源和降低负债成本,使两者相互匹配和有机结合,可能会在降低实体经济融资成本方面发挥更加有效的作用。

从大中小银行的情况综合来看,当前不仅是中小银行存贷比相当高,大银行该指标同样也处在高位。因此,所需要的是全面降准而不是局部降准,这对当前和未来一个时期银行业支持实体经济十分有必要,也很迫切。我们认为,第三季度有必要全面降准1~2次,下调准备金率0.5~1.0个百分点,累计释放长期可用资金约1.1万亿~2.2万亿元,而7月很可能会成为第一个降准窗口期。

由于商业银行严格按照国家信贷政策开展经营,降准后释放的资金将主要流入国家政策支持的重大建设项目和优先支持的中小企业;而中小企业本身缺少流动性,亟待资金支持运营,重点项目也是“等米下锅”,再加上监管要求明确且严格,企业获得信贷后应该会用于自身需要,否则就违规了。因此不必担心降准对股市和房市带来的刺激。事实上,按目前银行的信贷体制和监管政策,全面降准后带来的信贷增量投放实际上是定向的。

此次降准表明稳健货币政策已经开始偏松操作,但并不意味着货币政策会趋势性大幅宽松,市场不宜过度解读。

(连平系植信投资首席经济学家兼研究院院长,王好系植信投资研究院高级研究员)

责任编辑:方杰

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。