编者按:小微企业等普惠金融客户群体作为国民经济的基础细胞,是推动经济增长、促进就业增加、激发创新活力的重要源泉和引擎,是推进稳增长、调结构、惠民生工作的重中之重。总体上,我国普惠金融业务发展时间较短,仍处于实践探索阶段,和居民对高质量金融产品和服务的需求相比,还存在一定差距。随着新一轮科技革命和产业革命的加速,以人工智能为代表的新技术从信息端、信用端切入,赋予新的破题机遇与能力。在此背景下,工商银行金融科技研究院结合本行实践,开展了基于AI驱动的普惠金融服务整体提升研究。

自普惠金融成为国家战略发展要求以来,普惠金融在服务小微企业、服务实体经济、服务农村居民、服务金融弱势人群、精准扶贫中的作用愈发凸显,普惠客户群体成为银行转型发展重要突破口。

目前,我国普惠金融服务已进入金融科技和普惠金融高度融合发展阶段,大数据和人工智能等新技术为普惠金融注入了发展新动能,持续赋能普惠金融产品、创新智能治贷、优化运营模式,助力提升普惠金融服务的覆盖率、可得性和满意度,实现为小微企业提供高质量金融服务的目标。

基于AI赋能普惠金融产品和服务能力创新

数据驱动产品创新和精准获客能力提升,打造差异化、个性化普惠金融产品和营销体系。基于内外部数据,商业银行可实现政企、企企等跨界数据融合和创新应用,按特定场景建设业务模型,构建差异化、个性化产品体系,提升普惠产品的市场竞争力,扩大客群覆盖率。如工商银行利用大数据创新信用贷款产品体系,已投产200多个基于规则和机器学习算法的场景准入模型,覆盖数百万小微客户,助力线上精准投放和线下精准营销。在供应链金融领域,以企业间订单、货物流转为依据,通过与物流、仓储等第三方对接的方式,加强与外部数据交互,获取更真实的企业经营交易数据,打造各类供应链融资服务。

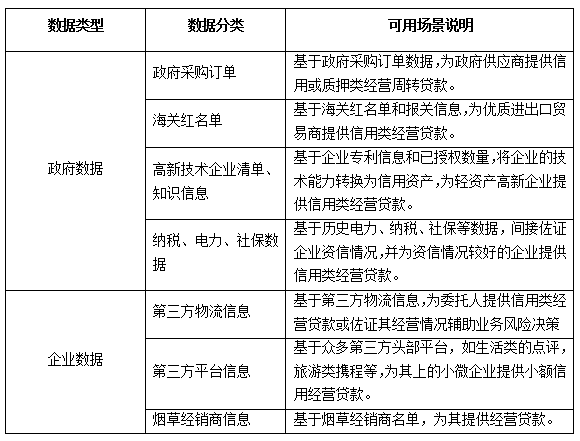

表1.外部数据可建设场景案例

加强服务能力的线上化和智能化,提升客户体验。综合应用生物识别、OCR文字识别、自然语言理解、虚拟现实等人工智能技术,实现客户身份远程认证、信息采集、线上面谈、面审、面签等线上化服务,让客户服务更便捷。如多家银行在手机银行、网上银行、微信小程序等多渠道构建“贷款线上营业厅”,通过虚拟客服交互式指导客户完成申请、在线提交等工作,利用OCR等技术完成客户基础信息资料的自动采集,解决客户经理“下户”或客户多次往返网点的痛点。在与客户视频交流过程中,合规采集客户的地理位置信息、音视频访谈信息、数字签名等信息,综合应用生物识别、微表情等技术,辅助客户经理通过视频提升面谈面审质量。

表2.新技术在服务能力转型中的应用

基于AI创新“智能治贷”的普惠金融风控体系

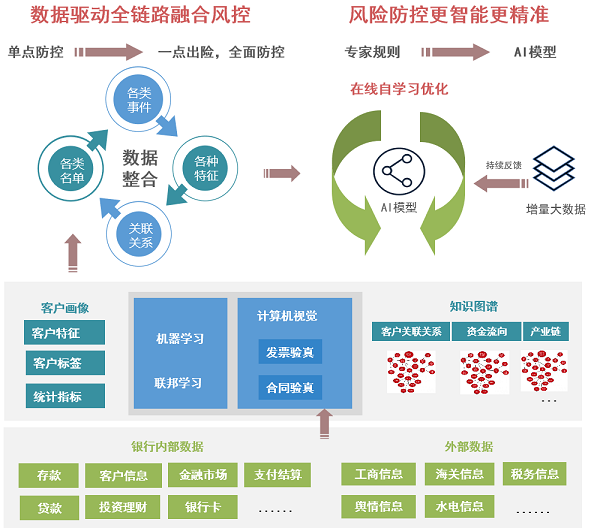

依托人工智能技术,将普惠金融决策从“经验依赖”向“数据依赖”转化,加快普惠金融数字化风险防控体系的建设。

图1风控体系整体视图

打造全面的客户风险画像,提升信用风险防御能力。融合内外部数据建立客户画像,使用人工智能技术提炼企业盈利能力、偿债能力、营运能力、上下游企业业务经营状况等标签,为贷前客户信息甄别、贷中分析决策和贷后风险预警提供支持。如工商银行利用智能水电表、门禁等联网监控设备,实时采集分析企业人员流动、生产线开工率、库存变动、水电用量等经营数据,透明化企业经营情况,实现监控信息查询、预警模型设定,减轻现场检查压力,提升存续期管理工作的效率与质量。

利用机器学习、计算机视觉、联邦学习等技术,创新智能化风险防控能力。机器学习技术有助于提升单点、原发性的风险防控能力,建立体系化的普惠数字风控系统。计算机视觉有助于提升凭证识假反假力度,如运用OCR中的拼接图像防伪等技术,联动税务等外部数据信息,识别虚假合同、作废发票等材料,防范骗贷风险。联邦学习有利于在保护客户隐私的前提下,联合多方信息,在更广范围内突破信息孤岛,实现跨界、跨域的数据联合挖掘,更深入解释风险。

基于知识图谱技术防范关联风险。借助知识图谱,将客户“单点”身份、资料等核查转换成从“面”的形式进行风险检测,发现风险的交叉传染,有效识别团伙风险。如银行可在网贷申请环节,基于关系图谱,使用标签传播、风险传导等算法模型甄别可疑欺诈团伙,实时推送业务系统排查,形成完整的基于关系图谱的欺诈团伙识别、排查、确认机制,实现“一点出险,全面防控”。

基于AI实现机器换人,优化普惠金融运营模式

综合运用AI技术,持续推动普惠金融运营模式转型升级,实现“技术换人”,降低业务运营成本,提升服务效率。

对外提升客户服务效率,打造更智能的客服机器人,降低客户经理服务压力,提升客户满意度。综合应用语音识别、自然语言处理与知识图谱等技术,用智能客服机器人替代人工客服,准确回答客户咨询问题,完成标准化的信息确认、催收等服务。比如,工商银行已实现信用卡智能外呼催收、个人坐席智能外呼营销等功能,效率较传统人工个坐席可提高5倍。

对内以线上集中运营、线下专业运营的方式提升集中化运营效率,降低业务运营成本,提升普惠金融运营集约化程度,可从以下三方面进行优化:

增强审查审批的智能化水平,提供自动决策和辅助支撑能力。利用NLP技术对融资申请等文档信息进行结构化信息提取和意图识别,辅助快速判定融资申请的合规性及是否符合银行当前的信贷政策。利用OCR、NLP、知识图谱等技术将影像资料转换为结构化的风险审查要素,与行内外准实时采集数据进行分析比较,并列出历史相似案例,提示业务办理人员该笔业务的关联、合规、欺诈、财务舞弊、过度融资等风险点及相关依据,形成审查参考报告,为经办人员开展工作提供决策依据。

辅助贷后现场检查和客户关系维系,提高管户效率。通过系统辅助客户经理开展客户的关系维护工作,根据核心企业的经营周期,历史波动情况,推测上下游企业的生产经营的周期,系统根据预设话术生成营销信息,提示客户经理及时为客户提供服务,客户经理确认信息无误或稍作修改后即可发出,解放客户经理劳动力。

优化运营管理工作模式,提升工作效率。如通过对历史贷后管理记录的分析,提炼总结贷后监控的要点,使用机器学习和图学习技术集中监控客户及关联风险,使用自然语言技术自动生成客户分析报告,对于风险客户,自动生成预警清单及核查事项,减少人工介入。使用图文识别、自然语言处理等技术对图像凭证和文本进行智能处理,使用RPA技术自动化处理流程,用RPA+AI技术取代重复劳动,大幅降低人工干预程度。

新一轮科技革命和产业变革加速演进,人工智能为代表的新技术正加快普惠金融业务的发展。商业银行应顺应“数字中国”建设深度叠加的创新变革趋势,将数字科技应用作为普惠金融发展的重要推动力,综合利用人工智能、大数据等新技术手段,加大产品创新力度,优化客户服务方式,增强风险防控手段,提升业务处理效率和客户满意度,持续推进自身经营模式的转型升级,推进普惠金融的高质快速发展,更好的服务小微企业,赢得大未来。

责任编辑:陈爱

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。