三季度以来,银行理财产品收益率不断走低,虽然在9月终于止跌,但根据普益标准数据,三季度封闭式预期收益型人民币产品平均收益率为3.76%,较上期减少0.06百分点,且理财产品发行量较上季度减少1060款,呈现量价齐跌的态势。

同时,在《商业银行理财子公司管理办法》要求下,截至9月30日,已有11家银行陆续开启母行产品向理财子公司迁移工作,6家国有控股银行已全部开启迁移工作,但产品迁移中的风险值得关注。

三季度收益率下滑 发行量同步下降

普益标准监测数据显示,本季343家银行共发行了21348款银行理财产品(包括封闭式预期收益型、开放式预期收益型、净值型产品),发行银行减少17家,产品发行量减少1060款。其中,封闭式预期收益型人民币产品平均收益率为3.76%,较上期减少0.06百分点。

在发行量方面,面向个人投资者的存续的开放式预期收益型理财产品共579151款。其中,全开放式产品489736款,较上期增加23437款;半开放式产品89415款,较上期减少3147款。

本季在售开放式预期收益型人民币产品93402款,其中,全开放式产品数量为60861款,较上季减少2203款;半开放式产品为32541款,较上季减少1239款。

产品收益率方面,净值型产品期间收益率最高的是中国工商银行发行的“中国工商银行境外专项理财产品2019年第1期(SMGQ1930)”,期间年化收益率为70.67%。净值型产品期间波动性最高的为工商银行发行的“基金股票双重精选人民币理财产品2007年第2期(850001)”,期间波动性为488.41。

对于收益率的走低,光大证券分析师王一峰在近期研报中表示,当前经济增速下行周期尚未结束,后续银行理财的资产配置压力可能加大,特别是净值型产品可能面临净值波动加大和回撤问题。同时,后资管时代,客户的真实风险偏好将带来部分金融资产的重新配置,部分保守型客户寻求大额存单等替代性产品,而风险偏好更高的客户也可能迁徙至基金、股票等投资方式,进而对理财存续规模形成扰动。

但值得注意的是9月的银行理财收益率终于止跌。普益标准监测数据显示,9月311家银行共发行了7368款银行理财产品(包括封闭式预期收益型、开放式预期收益型、净值型产品),发行银行增加2家,产品发行量增加775款。其中,封闭式预期收益型人民币产品平均收益率为3.76%,较上期增加0.01百分点。

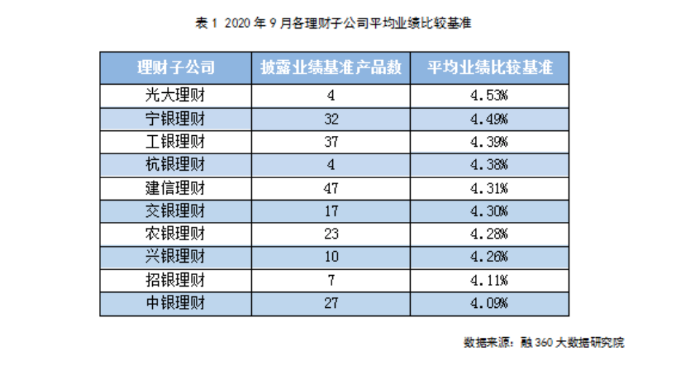

同时,根据融360大数据研究院数据,9月各大银行理财子公司平均业绩比较来看,光大理财披露的4只产品平均业绩比较基准领跑,达到4.53%;最末为中银理财披露的27只产品的平均业绩比较基准,为4.09%。

但对于理财子之间的业绩比较,融360数据研究院表示对投资者来说没有太大参考意义,“一方面基准和产品的期限、风险级别、资产配置等有关,权益类资产配置比例高的产品业绩比较基准也会更高;另一方面,业绩比较基准不代表真实投资收益,还要看资产的实际运作情况。”

11家银行开启理财产品迁移工作 工行进度领跑

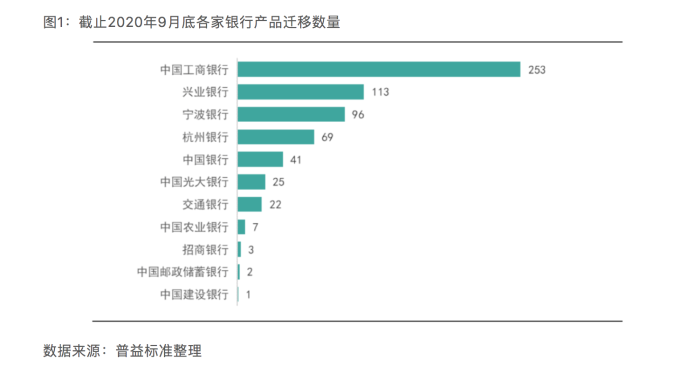

对于市场关心的理财产品的迁移工作,普益标准数据显示,截至9月30日,已有11家银行陆续开启母行产品向理财子公司迁移的工作,6家国有控股银行已全部开启迁移工作,其中工商银行迁移进度最快,共迁移7个批次产品,迁移产品数量居所有银行之首,共253只;邮政储蓄银行和建设银行迁移进度较慢,涉及的产品数量仅为2只和1只。

从目前已迁移的理财产品来看,主要以投资标的为标准化产品、风险等级较小的净值型非保本产品为主,不符合资管新规的产品留存母行消化。

普益标准指出,目前理财子公司还处于发展阶段,在产品运作方面需借助母公司经验,且过渡期内,提高投资者对非保本产品的接受度是当务之急,也是未来银行理财产品能否继续受到投资者“青睐”的关键,因此在理财子公司创立初期,将产品收益相对固定,风险小的产品迁移至理财子公司,以提高投资者的认可,是确保理财子公司顺利发展的需要。

同时值得注意的是,银行理财产品在交接的过程中会存在风险。普益标准报告认为,目前,理财子公司的金融科技系统尚未完善,迁移至理财子公司的产品仍由母行代销。未来理财子公司在BTA(理财等级过户系统)、投资交易系统、估值系统等技术方面,以及建立子公司自身直销体系、与外部投顾机构合作等方面都需投入大量精力,以保证产品转移至理财子公司后能独立运营,与母行完成风险隔离。另外,在资金池运作模式下,银行存量产品中存在大量期限错配的理财产品,在将母公司存量产品迁移至理财子公司的过程中需要在保证母公司留存产品流动性的前提下将产品分批次、安全地退出。

责任编辑:Rachel

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。