银行小型微型企业贷款专项金融债券(下称“小微金融债”)发行提速。第一财经记者查询Wind发现,截至5月27日,今年已有23家银行发行了超过2700亿元的小微金融债,与去年同期相比,增幅明显。

接受第一财经采访的多位业内人士认为,这一方面得益于政策对银行发行小微金融债的鼓励;另一方面则主要受发债成本降低影响,当前市场流动性较为充裕,资金利率中枢下行,发债利于银行改善融资成本。在此背景下,有分析称,未来小微金融债发行主体资质将有所下沉,可能会有更多银行参与其中。

小微金融债发行“量增价降”

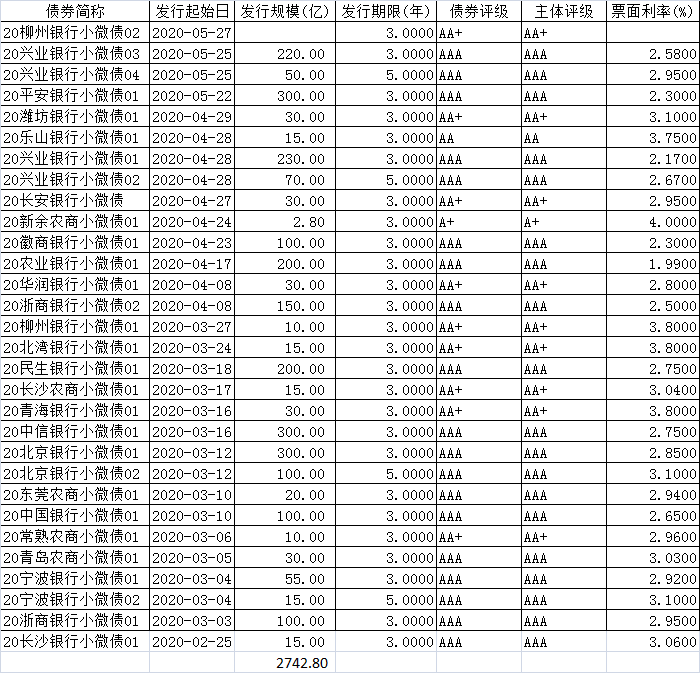

目前,越来越多的银行加入到小微金融债发行队伍之中。最新消息是,5月27日,柳州银行发行第二期小微金融债,规模为10亿元,期限为3年,这也是今年以来银行业发行的第30只小微金融债。

与之临近,还有两家股份行发行了小微金融债,分别是兴业银行和平安银行。其中,平安银行是首次发行小微金融债,发行规模为300亿元,票面利率为2.3%;兴业银行发行的则是第二期小微金融债,包括220亿元票面利率为2.58%的3年期品种,和50亿元票面利率为2.95%的5年期品种。

“最近的确有很多银行在发行小微金融债,我行也在准备申请发行资质。”华北某民营银行金融市场部人士对第一财经记者称,“相比以往,如今发行更好申请,这主要是由于政策鼓励,符合支持小微企业的基调,银行只要满足相关监管指标即可,比如小微贷款增速不低于全部贷款平均增速等。”

东方金诚首席金融分析师徐承远亦对第一财经记者表示,今年以来受疫情影响,中小微企业经营压力加大,监管部门出台多项政策引导商业银行加大对中小微企业、民营企业等重点领域的信贷支持,以助力其复工复产。政策支持下,中小微企业信贷投放需求的增加推升小微金融债发行加快。

比如,3月31日召开的国务院常务会议就提到,支持金融机构发行3000亿元小微金融债券,全部用于发放小微贷款。

Wind数据显示,截至5月27日,今年已有23家银行合计发行了30单小微金融债,发行规模共计2742.8亿元,而在去年同期,这一数字仅为640亿元。其中,3月发行规模最大,共发行1300亿元。

从发行利率分析,当前小微金融债票面利率基本处于4%以下,较去年有明显下滑。“这是由于目前货币政策宽松环境下,市场流动性较为充裕,资金利率中枢下行,资金成本降低,发债成本自然下降。”前述民营银行金融市场部人士称。

具体来看,今年已发行的小微金融债中,新余农商行票面利率最高,为4%;农业银行(3.400, 0.00, 0.00%)票面利率最低,为1.99%。“从发行利率上看,相较股份行,城商行、农商行的发行利率更高,这也符合市场定价机制。”一位银行业分析师对记者表示。

对于银行而言,小微金融债的发行亦有助于化解自身在进行小微企业放贷时所面临的资本充足率不足、不良率较高等问题。徐承远对记者表示,发行小微金融债一方面可以支持银行进一步扩大对中小微企业特别是疫情防控相关中小微企业的有效金融供给;另一方面,考虑到当前发行成本较低,有助于商业银行拓宽资金来源、降低财务成本。

但前述银行业分析师还提到,监管层面对小微金融债的发行有严格规定。根据去年3月银保监会发布的《关于2019年进一步提升小微企业金融服务质效的通知》,商业银行申请发行小微金融债,不以完成小微企业贷款增长的监管考核指标为前提,但应就本行资金头寸情况做充分说明,要严格确保募集资金全部用于发放小微企业贷款。

在不少业内人士看来,小微金融债具有较大的发展空间,而且在债市收益率普遍下行的背景下,部分主体信用资质良好的产品有望成为较受市场青睐的投资标的。据悉,兴业银行在发行首期小微金融债时,就获得了全场超2倍认购。

前述民营银行金融市场部人士告诉记者,考虑到资金成本问题,目前认购小微金融债的机构主要还是以大型银行、股份行、证券公司、基金公司、保险公司等为主,未来可以进一步丰富投资者范围,比如扩展至资金较富裕的区域城商行和农商行。

过半为股份行城商行

尽管小微金融债发行在加速,但值得注意的是,发行主体相对单一。纵观近年来发行小微金融债的银行,多以股份行、城商行为主,少见农商行、国有大行的身影。

Wind数据显示,截至5月27日,今年以来发行小微金融债的23家银行中,有2家国有大行、7家股份行、9家城商行和5家农商行。去年全年发行的17家银行中,也过半是股份行和城商行。

另从发行规模来看,股份行较高,今年截至目前,兴业银行已发行570亿元,平安银行、中信银行(5.050, 0.00, 0.00%)均发行300亿元;城商行中,北京银行发行规模最高,为400亿元,其余则为几十亿元不等。

前述民营银行金融市场部人士向记者称,银行是否选择发债,融资成本是主要考虑因素。对于一些国有大行而言,发债成本很可能高于自身资金成本,那么发债动力就会不足;而对于部分农商行来说,或许面临着资质问题。

比如,记者了解到,银行在申请发行小微金融债时,监管会综合考量银行的小微企业业务发展、贷款质量、专营机构建设、产品及服务创新、战略定位、管理流程等情况,而部分中小银行可能不达标。

但徐承远对记者表示,未来,在监管政策鼓励及发行成本持续改善的双重影响下,小微金融债发行主体资质将有所下沉,可能会有更多银行参与其中。“不过,还要关注的是,中小银行小微金融债发行成本改善空间有限,在LPR(贷款市场报价利率)下行背景下,发行小微金融债动力可能不足。”徐承远说。

前述银行业分析师还提及,“银行在加速发行小微金融债的同时,还要关注贷款后续的投放,这也是一大难点。”在他看来,受疫情影响,当前小微企业经营环境较为艰难,面临着来自区域经济、产业结构等多方面的挑战,因此对银行风控能力的要求有所提高。

对此,徐承远对记者称,在对小微企业放贷时,银行需加强对企业经营状况的监测和排查,对于出现暂时性困难的中小微企业,可适当予以政策倾斜,同时,加强风险全流程管控,不断完善内部控制体系,以防范信用风险。

原标题:年内小微金融债发行已超2700亿 未来发债主体望扩容

责任编辑:王超

免责声明:

中国电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。