2019年7月-10月,由中国电子银行网(微信公众号:cfca-cebnet)主办,《银行家》杂志、今日头条联合主办的“报告行长大人”银行与金融科技行业创新实践文字竞演第三季——“元年与接续 梦想与现实”活动正在火热进行中,以下为热心网友投递过来的稿件。

作者单位:中国建设银行合肥电子银行业务中心

普惠金融的重点是人们在获取金融服务时能否公平和便利,具有广覆盖的特征,随着互联网技术的进一步发展,“互联网+金融”为普惠金融启动了新引擎。而互联网金融背景下顺势而生的直销银行,因其业务开展不再依靠实体网点和实体卡,更专注于为更多客户提供质优价廉的金融服务,与传统银行关注重点大客户相比,其低成本、可扩展的本质与“长尾效应”较为匹配,更有优势发展普惠金融。因此,为了贯彻落实普惠金融战略,直销银行如何结合自身优势、劣势、机遇与挑战,选择合适战略,促进自身发展,就显得尤为重要。

一、直销银行发展互联网普惠金融的SWOT分析

1. 优势分析

受众广、获客成本低。不同于传统银行的“二八理论”现象,直销银行更关注80%的尾部客户,打破了空间、时间、网点限制,营业成本、时间成本较低,可以将部分利润合理让渡给客户,以此提高客户粘性。

2. 劣势分析

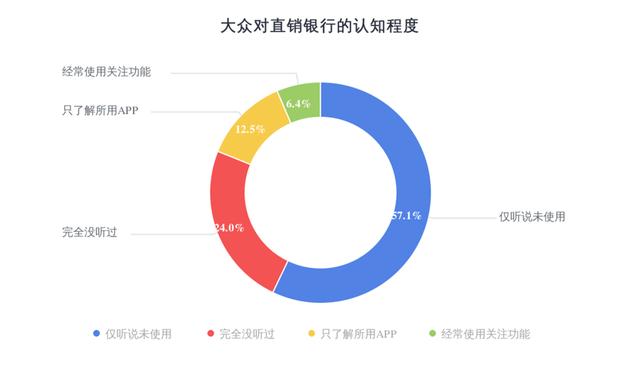

第一,市场认知度较低。从第一家直销银行的成立至今,直销银行在中国已发展五年多,但目前市场对直销银行的认知度仍然较低(如下图所示),相关数据显示,经常使用并关注直销银行的受访者仅占6.4%。

数据来源《2018中国直销银行蓝皮书》

第二,客群和产品同质化。客群方面,直销银行的目标客户群体为长尾客户,而不是传统网点的客户资源,但实际其在定位、业务等方面并不清晰,与手机银行等传统业务渠道相比较为类似,相关数据表明,直销银行与手机银行在用户画像上高度重叠(大多为男性、26-40岁、已婚已育、学历较高、家庭年收入10-30万),客户同质化严重;产品方面,目前直销银行产品主要包括银行自营产品、代理销售产品和其他增值服务,其中以存款产品、货币基金、理财产品为主,信贷业务较少,产品和业务模式均存在同质化问题,难以获得差异化竞争优势。

3. 机遇分析

第一,相关政策逐步完善。2018年作为开放银行发展的开局之年,银保监会于2018年12月出台《商业银行理财子公司管理办法》,其中对理财子公司的投资范围、销售方式等方面给予更多灵活性,比如取消理财产品销售门槛金额,不再强制要求手机购买理财必须到银行网点面签等,使银行产品网销成为可能;同月,中国人民银行公开表示,正准备出台关于开放银行的指导性意见,从而建立健全开放银行业务规则与监管框架;此外,近几年国家先后出台了一系列发展规划和政策法规,支持金融机构在金融科技应用方面的创新,有效促进了互联网金融的发展,践行普惠金融战略等等,均为直销银行发展提供了良好的政策环境。

第二,市场潜力较大。一方面网络普及为直销银行发展提供了基础条件,随着接触互联网人群的日益庞大,愈来愈多的潜在客户接触并认可互联网,直销银行能借助互联网为更多客户搭建消费场景。另一方面中小企业需求较大,特别是在贷款方面。此外,中产阶级的崛起产生了强大的购买力,扩大了直销银行潜在客户人群。

第三,数据信息逐渐完善。一方面,随着传统银行和互联网企业在技术与数据上的进一步共享,对大数据征信的广泛应用更便于分析评估用户的风险状况。另一方面国家综合信用数据库的建设,提供了更全面、可靠的用户评估。

4. 挑战分析

第一,市场竞争激烈。随着互联网金融的发展,以阿里、腾讯为代表的互联网科技企业,凭借其支付体系积累了大量个人数据,在第三方支付、技术方面优势更加明显,且随着牌照放开,愈来愈多的互联网科技企业推出操作简单的金融产品,抢占市场份额,市场竞争日益激烈。

第二,对技术和风险控制能力要求较高。大数据背景下,互联网金融面临最大的挑战是安全性问题,由于直销银行依托互联网开展,风险传播速度较快,且当前其在风控方面仍处于起步阶段。一方面安全是获得客户信任的基础,另一方面安全是发展直销银行的必要条件,尤其是线上贷款产品对风险防控要求较高,受目前风控能力限制,纯线上贷款产品发展较慢,除申请线上化,其余流程仍需线下操作,与互联网线上贷款平台相比效率较低。

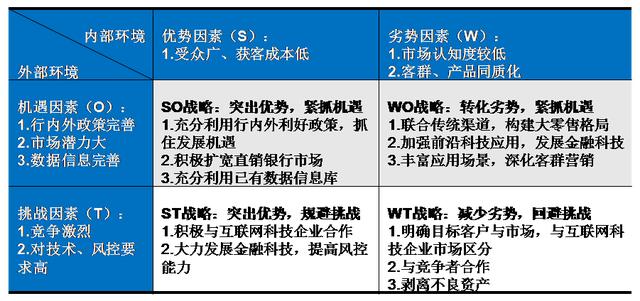

5. 直销银行发展互联网普惠金融的SWOT矩阵分析

直销银行发展互联网普惠金融的SWOT矩阵

通过对直销银行发展互联网普惠金融的优势、劣势、面临的机遇与挑战进行具体分析,构建SWOT矩阵,归纳出直销银行发展互联网普惠金融的四种战略选择。由于直销银行处于进一步拓展阶段,因此相对于常用于业务发展初期的SO战略、发展成熟时期的ST战略、外界威胁严峻时期的WT战略,目前直销银行适宜采用WO战略。

二、直销银行发展互联网普惠金融的对策

发展直销银行既是商业银行在应对互联网的转型之路,也顺应了普惠金融这一发展趋势,推进了新零售的发展。通过上述对直销银行发展普惠金融的SWOT矩阵分析,目前我国直销银行业务发展宜使用WO战略,为有效实施该战略,践行我国普惠金融发展,建议采取以下对策。

1. 联合传统渠道,构建大零售格局

随着客户主权时代的来临,零售业务成为蕴含庞大市场需求的蓝海。作为“大零售”重要一环,直销银行要与传统渠道协作并进,深度挖掘客户价值,展开全方位营销,通过有竞争力的产品服务增强客户粘性,促进大零售业务发展,更好地服务原有用户与新用户,实现金融服务立体化。

2. 加强前沿科技应用,发展金融科技

大力发展金融科技,加强精细化管理、精准营销和风控能力。一是在提高效率的同时降低成本,推进全流程标准化、便捷化、线上化,借助分布式技术,如云计算、区块链等,在流程、成本、支付方面提升效率,降低运营成本,实现金融服务便捷化;二是完善大数据构建,通过用户画像洞察用户需求,开展精准营销,保障并提升用户体验,实现金融服务智能化;三是利用量子技术、生物识别技术、密码技术等安全技术,优化支付流程的同时,研究创建更前沿、更全面、更可靠的风险防控系统,实现金融服务安全化。

3. 丰富应用场景,深化客群营销

把握互联网特点,重点发展B端合作机构,包括互联网知名企业,大力布局场景、聚合流量,结合场景与金融服务,把“低频”的金融产品和服务融入到“高频”的衣食住行等生活场景中,以场景为切入点开展客群营销,加强平台融合与场景渗透,实现网络获客,提高客户粘性,共同构建完善的场景化金融生态平台,探索互联网普惠金融新道路,使其真正成为为用户提供差异化服务的线上渠道,实现金融服务生态化。

责任编辑:王超

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。