为什么,手机Pay都没有做乘车码产品?

在交通支付领域,手机Pay主要是基于NFC来设计产品。不仅因为NFC交通卡的刷卡体验要优于乘车码,而且跟手机设备本身结合度也更高,所以导致手机Pay对乘车码产品需求不高。

另外,支付宝和微信支付已经占据乘车码市场绝大部分的份额,支付宝乘车码用户数超2亿,微信支付乘车码用户数超1亿,此时入局乘车码,实际用户量可能达不到预期。

手机Pay应该做乘车码吗?

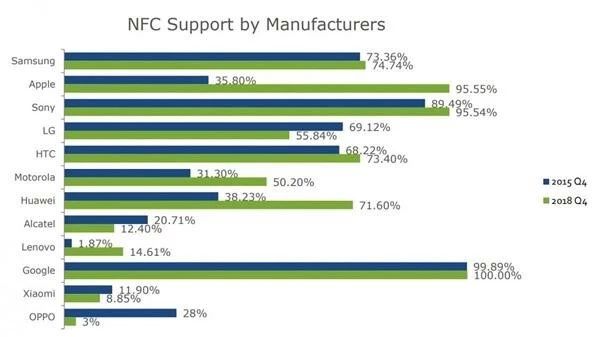

根据ScientiaMobile统计报告显示,截止到2018年Q4,苹果、华为、小米、OPPO具备NFC的手机设备占比分别是95.55%、71.6%、8.85%和3%。

苹果手机,从2014年9月发布iPhone 6开始带有NFC到现在的Xs Max所有机型标配NFC,如此高的NFC设备占比,对于乘车码的需求不大是可以理解的。

华为Pay基于NFC功能已经上线了包括交通卡、银行卡、物业门禁、智能门锁、eID和智能汽车钥匙等功能,几乎涵盖了NFC目前支持的所有应用场景。去年底,华为还正式开放基于华为手机NFC能力的华为钱包Wallet Kit服务,也显示出华为Pay在NFC上的布局和决心。

但是,OPPO和vivo不一样。OPPO和vivo刚刚入圈,非NFC设备在存量用户中占大部分。即使考虑换新机的因素,也很难在短期内淘汰掉大部分的非NFC设备用户。因此,重走华为Pay的发展道路,并不一定适合OPPO Pay和vivo Pay目前的状况。手机Pay作为手机厂商生态的重要一环,主要服务于自家品牌和用户,关注点的不外乎是日活和收益。非NFC设备的占比那么高,不管“NFC交通卡”的体验有多好,理论上也不会有“乘车码”对提升日活帮助更大。

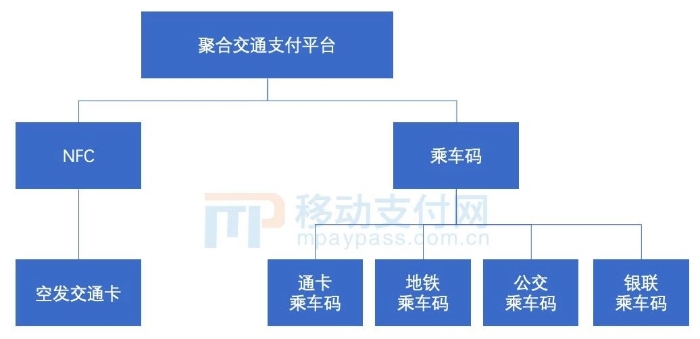

建立手机Pay聚合交通支付平台

目前提供乘车码服务的App大概两类:

第一类是第三方支付App,主要代表支付宝、微信支付等;

第二类是发码方App,通卡App、地铁App、公交App和银联App。

经过几年的发展,乘车码已日趋成熟,各发码方通卡公司、地铁公司或者公交公司都有乘车码产品,主要发布渠道在自家App以及支付宝和微信支付上的小程序。在各方共同努力下,乘车码小程序得到快速发展,粉丝数和使用率激增。但是发码方App的情况就没有那么好了,由于App推广成本高昂,并且包括充值、乘车码等核心功能已经在小程序上支持了,发码方App对用户来说并没有那么刚需。

不过这也给了手机Pay入局乘车码的好机会。手机本身就是App分发平台,手机Pay需要应用场景,发码方App需要低成本获取用户,如果来个深度整合,会不会是一个双赢的局面呢!

苹果公交卡不仅推荐用户下载通卡App、将用户导流给通卡,还将通卡App整合到钱包中,让通卡公司能为用户提供更多增值服务。这样深度整合的做法,运用在手机厂商与发码方乘车码的产品应该也会有不错的效果。

不考虑大出行,仅仅关注公交和地铁的聚合支付,手机Pay的产品应该比支付宝和微信支付有更好的体验。

卡码合一

趋势上看,“码”和“卡”是需要都支持的,类似银联卡码合一的模式可能会逐渐成为主流,“乘车码+HCE”或者“乘车码+NFC”。像通卡公司这样即能发“卡”又能发“码”,可以将“卡”和“码”整合成一个产品提供给手机厂商或者第三方支付公司,用户根据机型以及喜好,选择支付方式。

如果相信卡码合一是未来的发展趋势,那么技术上可能还需要做几个准备:

1、 卡和码需基于同一个在线账户;

就像银联的卡码合一,乘车码和NFC交通卡必须是对应同一个在线账户,无论使用乘车码或者NFC交通卡支付,都是从同一个在线账户扣款。

2、 NFC交通卡标签化;

既然是同一个在线账户扣款,对于NFC交通卡,就应该将目前需要充值的离线账户调整成一个在线的记账标签,最终由在线账户关联第三方支付账户或者银行账户实现扣款。

3、 用户实名制认证;

为了让用户快速进站,“先享后付”也是必须的。那么就有可能出现用户账户余额不足的情况,所以还需要对用户进行实名认证。

结语

手机Pay本质上跟支付宝和微信支付是一样的支付应用。作为一个支付应用,核心在支付场景的构建,“码”or“卡(NFC)”都是服务于用户需求。手机厂商的强项是软硬结合,手机Pay具备更好的条件同时做好“乘车码”和交通卡两个产品,也就不应该局限在NFC的框架下。

微信支付已经推出了“乘车卡”产品,支付宝的“乘车卡”产品还会远吗?所以无论从防守或是进攻的角度,手机厂商都应该开始认真评估是否布局乘车码的问题了。

责任编辑:方杰

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。