参赛单位:广西北部湾银行股份有限公司

案例名称:数字风控在富桂公积金秒贷中的应用

案例简介:

该项目将大数据应用于富桂公积金秒贷业务反欺诈、信用评分、风险定价、贷中监测、贷后催收等整个贷款生命周期,实现该类产品从审批到结清全流程零人工干预,实现非白名单产品的秒级审批、秒级放款,随时随地随借随还,提高了产品服务效率、降低该类业务人工成本与运营成本,极大程度提升该类产品的管理效能与业务效能。

项目背景:

一、 《中国银保监会办公厅关于进一步做好信贷工作提升实体经济质效的通知》(银保监办发【2018】76号)提到“积极发展消费金融,增强消费对经济的拉动作用。……支持发展消费信贷,满足人民群众日益增长的美好生活需要。表明消费金融继续受惠于国家政策。

二、 根据人民银行广西区分行相关数据,2018年广西消费性贷款总额7880亿元,同比增长29.48%。其中,短期消费性贷款785亿元,同比增长41.40%;中长期消费性贷款7095亿元,同比增长28.26%。表明广西消费信贷市场前景广阔。

三、 为满足城乡居民日益增长的多层次多样化消费需求,顺应互联网时代发展,在金融科技创新的机遇下,把握时机,在广西消费信贷领域占有一席之地,广西北部湾银行依托“大数据+金融科技”推出富桂公积金秒贷业务,即通过互联网渠道为广西区内资信良好的个人住房公积金缴存客户提供便捷、普惠的信用消费网络贷款。

创新技术/模式应用:

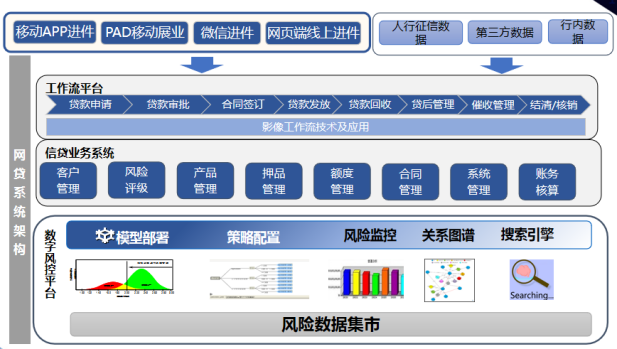

一、 在系统架构方面

数字风控平台是整个网贷系统的核心模块之一,为网贷业务提供数据加工、模型部署、风险决策、策略配置与调整、风险监控、关系图谱监测、第三方风控能力接入及数据爬虫服务等,为贷款业务的整个生命周期提供风险预警与防控手段。

二、 在业务实现方面

风控引擎依托广西北部湾银行行内外数据(如学历、工作单位、公积金、征信、信用卡、房产、负债、购物、网贷、出行、分期记录、还款行为等),解析成几百个数据子维度,完成对借款人数据画像的解析和重构,得出借款人贷款意向、个人资信、社交关系、偿债能力、还款意愿等各项指标的客观评估结果,并将评估结果应用在该类产品的贷前、贷中和贷后的整个贷款生命周期。

结合互联网信贷平台,实现该类产品从贷款申请、审批到结清的全流程零人工干预,实现7*24小时秒级审批、秒级放款,实现根据客户风险等级差异化利率定价,实现借款人生命周期自动化监控。

解决行业哪些痛点:

该项目的应用解决如下痛点:

1、 解决了信贷产品过度依赖人员经验判断客户的各类风险,提供了客观风险量尺,减少主观判断;

2、 根据客户风险系数,开展分组差异化利率定价,实现风险与收益动态平衡;

3、 解决我行消费信贷类服务效率问题,该项目应用于产品整个生命周期,提高了风险管理效率,节省人力成本;

4、 该项目的应用有利于减少损失发生,降低业务风险;

5、 充分发挥数据优势,能快速定位优质客群,发掘潜在机会。

6、 减少个贷客户经理的贷后管理工作,使其集中更多精力投入营销工作中。

执行过程及风险控制:

一、 贷前

利用大数据对借款人进行客户画像,分析客户特质,贷抽象出借款人商业全貌,弥补强征信数据不足的问题。依托图关联技术,还原客户的社交关系,识别隐藏在网络中的黑产信息,对团伙欺诈行为进行识别;通过设备反欺诈,识别风险设备和机器操作行为。结合各维度数据数据对客户进行信用评分、风险定价,确定贷款额度、贷款期限。

二、 贷中

持续跟进客户还款情况,定期对授信客户重新进行画像,及时发现潜在风险。利用大数据对一定期限内身份证号或手机号申请借款的平台数和借款次数进行监督,防止借款人重复借款超出个人偿债能力。通过风控引擎的实时风险地图,监控各地市进件及授信情况,及时发现区域性风险。

三、 贷后

通过模型迭代升级,对客户逾期行为进行提前预警,及时提醒客户还款。针对不同客户情况,针对性的设置AI智能催收话术,提高贷款回款率,降低催收成本。设置A/B模型,通过分析客户贷后表现,修正准入条件和客户评估模型,及时控制风险。

效果评估:

一、 管理效能提升

该项目为广西北部湾银行首次通过大数据风控,实现该类产品从审批到结清全流程零人工干预,降低该类业务人工成本。实现自动划分客户贷后风险等级,自动催收,降低该类业务运营成本。摆脱了依赖人工经验判断客户风险,为贷款审批提供了客观风险量尺,降低了业务风险。

二、 业务效能提升

依托大数据+互联网技术实现非白名单产品的7*24小时秒级审批、秒级放款,由工作日审批变成全天候审批,审批放款时间由5天缩短为秒级审批秒级放款。支持客户随借随还,随时随地自主结清贷款。从2019年3月上线至今5个月内,共完成2.4万人的授信审批,放款笔数超6千笔。业务各项风险指标表现优。

责任编辑:方杰

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。