上一篇《城商行伤病报告一:战略转型已刻不容缓》中,我们提到,“随着金融环境与监管政策的深刻变化,银行在负债端和资产端的经营都面临着极大的压力。”在如此现实的背景下,为保持利润规模的增长,中小银行,尤其是城市商业银行开始更多地利用同业市场来支撑资产规模的扩张。

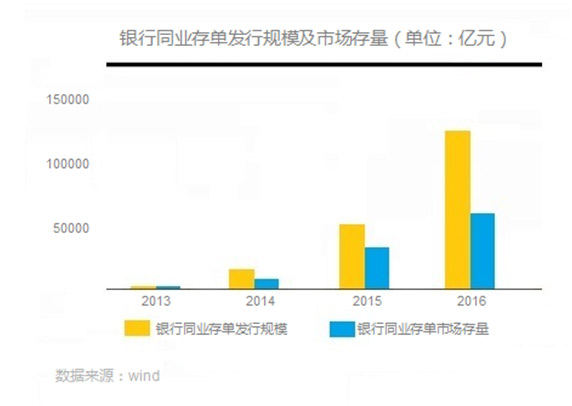

据Wind统计的数据显示,截止至2016年底,银行同业存单存量已达6.3万亿元,在57万亿元的银行间债券市场规模中占比超过11%。其中,城商行是同业市场扩张的主力军。根据上市银行2016年报,五大国有商业银行同业负债占总负债的比重为11.1%,而城商行的这一数据则高达20.7%,同业资金无疑成为了城商行负债端的重要支柱。

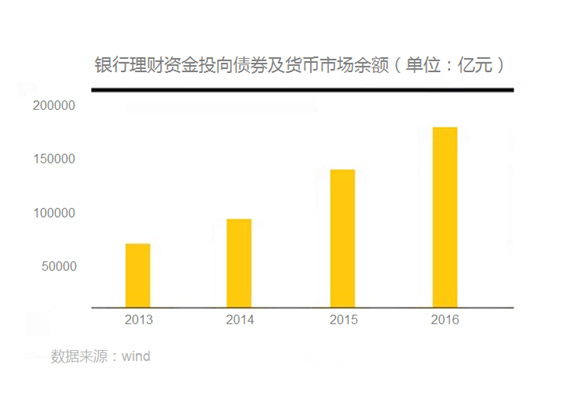

不过,城商行却并没有将在同业市场中获得的巨量资金用于信贷投放。除部分用于资金周转以满足流动性需求以外,大部分同业募集资金都被城商行重新投向了银行同业理财,资金转移到表外后对接委外业务,最终投向债券、非标、基金等资产。

根据上市城商行的财报数据,2016年城商行投资类资产占生息资产的比重已超过41%,达到历史新高。与此相对应的是,贷款在城商行总资产中的占比不断下降,超过一半的城商行贷款占比在40%以下,近三成的城商行贷款占比甚至已低于30%。可以说,城商行的资产扩张模式已经发生了显著的结构性变化。

但是,此类“同业存单+同业理财+委外”的扩张模式也蕴藏着一定的风险。

首先,此类业务并非直接作用于实体经济,嵌套多、链条长,委外业务非银管理人加杠杆、信用下沉等行为较为普遍,城商行难以准确把控底层资产的信用风险。其次,由于银行同业资金的同向性,此类业务也更容易形成风险的共振。在久期错配之下,一旦发生集中爆发的风险事件,我国金融体系将面临巨大的系统性风险。

而对于城商行自身的转型发展来说,由于在此类业务中仅承担资金通道方的角色,同业业务的扩张并不利于城商行打造自身的核心竞争力,更加难以实现城商行新金融环境下的成功转型。

在此背景下,目前已有不少中小银行开始了向交易银行转型的探索。

与银行传统业务相比,交易银行业务具有弱经济周期的特点,与投行业务相比,具有风险可识别、业务壁垒高等特点。对于目前正处于转型困局中的城市商业银行而言,交易银行业务不仅可以在非资本占用的情况下实现城商行中间收入的增长,还可以提升城商行在负债端与资产端的经营手段和能力。

从负债端来看,交易银行业务基于结算账户提供服务,产生的沉淀结算性存款可以为城商行提供稳定且低成本的负债资金。而在资产端,城商行可以借助信息技术嵌入到企业的日常业务流程中,根据真实的交易行为和经营数据为企业及其上下游提供融资服务,在风险可控的情况下切实服务于地方实体经济,真正实现城商行扎根于地方经济与中小企业的政策愿景和战略价值。

在本专栏的下篇文章,我们将具体讨论城市商业银行向交易银行转型的实现路径。

(作者系中金支付有限公司品牌总监兼产业金融事业部负责人、中金商学院副秘书长。)

责任编辑:王超

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。