近日,六家国有大行前三季度“成绩单”悉数出炉。

国有大行持续扩表

前三季度信贷扩张较快

整体来看,六家国有大行前三季度持续扩表。

从资产端来看,“宇宙行”工行以30.42万亿元的规模稳居第一,资产规模较2018年末增长9.84%。农行、建行、中行资产规模位居“20万亿”第二梯队,分别为24.87万亿元、24.51万亿元、22.60万亿元,较上年末分别增长10%、5.58%、6.3%。邮储银行前三季度资产规模为10.11万亿元,较上年末增长6.25%。六大行中,交通银行资产总额最小,为9.93万亿元,较上年末增长4.21%。

拆解大行扩表背后的主力,不难发现,前三季度国有大行信贷扩张较快。

今年前三季度,工行客户贷款及垫款总额比上年末增加1.24万亿元,增长8.05%;农行发放贷款和垫款较上年末增加1.38万亿元,增长11.57%;建行新增贷款和垫款较上年末增加1.09万亿元,增幅7.90%;中行中国内地人民币贷款新增8573.62亿元,增幅9.51%。

从负债端来看,工行、农行、建行、中行的负债规模从大到小分别为27.75万亿元、22.94万亿元、22.36万亿元、20.62万亿元,分别较上年末增长9.47%、9.61%、5.34%、5.52%。邮储银行与交行负债总额分别为9.59万亿元、9.15万亿元,较上年末增幅分别为6.17%、3.67%。

工行“日赚”9亿元

邮储归母净利润实现两位数增速

从盈利能力来看,六大行前三季度的营业收入与归母净利润均保持增长。

从营业收入来看,工行前三季度以6469.42亿元稳居第一宝座,同比增长12.11%。建行前三季度营业收入为5396.35亿元,位居第二,同比增长7.66%。农行与中行前三季度营收分别为4749.81亿元、4163.33亿元,同比增速分别为3.83%、10.69%。邮储银行营收为2105.58亿元,同比增长7.14%。交行营收为1762.93 亿元,在六大行中居于垫底位置,但同比增速保持了两位数增长,为11.7%。

从归母净利润来看,工行仍是六大行中最赚钱的银行,建行与农行次之。前三季度,工行、建行、农行、中行、交行、邮储银行的归母净利润分别为2517.12亿元、2253.44亿元、1806.71亿元、1595.79亿元、601.47亿元、542.88亿元。粗略计算一下,前三季度共273个自然日,工行相当于“日赚”9.22亿元。

值得注意的是,邮储银行是六大行中唯一一家前三季度归母净利润实现两位数增长的银行,同比增幅达到16.22%,剩下五家国有大行均为个位数增幅。

细分来看,前三季度最赚钱的工行年化净利息收益率2.26%。非利息收入1937.96 亿元,同比增长26.31%,其中手续费及佣金净收入1246.35亿元,同比增长9.58%。业务及管理费1294.26亿元,同比增长6.44%。成本收入比20.01%。

前三季度归母净利增速最高的邮储银行,中间业务收入保持良好增长势头。2019年前三季度,该行实现手续费及佣金净收入134.48亿元,同比增长18.90%。

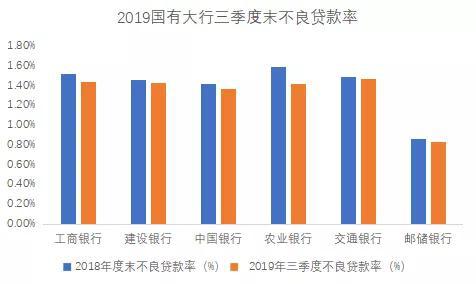

六大行不良率齐降

邮储银行0.83%最低

从资产质量来看,截至今年9月末,六大行不良贷款率均实现了下降。不良率从高到低,依次为交行1.47%、工行1.44、建行1.43%、农行1.42%、中行1.37%、邮储银行0.83%。

交行、工行、建行、农行、中行、邮储银行这六家银行较2018年末的不良贷款率,分别下降0.02个百分点、0.08个百分点、0.03个百分点、0.17个百分点、0.05个百分点、0.03个百分点。从环比来看,大行的不良贷款率也都在下降。

中信建投杨荣分析指出,在经济下行周期中,银行不良率环比下降,主要原因是:其一、银行增加抗周期行业的贷款的投放。经济下行过程中也有一些结构性特点,高科技、高端制造、医药生物等行业维持较高的增长,银行增加此类贷款投放,新生成不良没有增加。其二、银行提高内部风险防控能力。在经济上行周期中,银行的风险偏好在上升,容易助长高风险的偏好;而经济下行周期中,银行的风险偏好下降,风险防控更加严格,新生成的不良也在降低。

从拨备覆盖率来看,工行拨备覆盖率198.09%,比上年末提高22.33个百分点;农行拨备覆盖率281.26%,较上年末上升29.08个百分点;建行拨备覆盖率为 218.28%,较上年末上升9.91个百分点;中行拨备覆盖率182.24%,比上年末上升0.27个百分点;交行拨备覆盖率174.22%,较上年末上升1.09个百分点;邮储银行拨备覆盖率为391.10%。

责任编辑:Rachel

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。