2019年7月-10月,由中国电子银行网(微信公众号:cfca-cebnet)主办,《银行家》杂志、今日头条联合主办的“报告行长大人”银行与金融科技行业创新实践文字竞演第三季——“元年与接续 梦想与现实”活动正在火热进行中,以下为热心网友投递过来的稿件。

作者单位:中国建设银行合肥电子银行业务中心

近年来,开放银行渐成为一个热词。国外监管出于促进银行间竞争的目的而推动开放银行的实施,相关业务发展步入快车道。而在国内也风头正紧,市场触角敏锐的银行在这两年间正积极部署开放银行的建设,争先发优势。一时间,百舸争流,2018年更是被称为“中国开放银行发展元年”。

一、 本质内涵:开放共享,服务无处不在

关于开放银行,截至目前尚未有广受认可的明确定义。知名咨询公司Gartner将其定义为“一种平台化商业模式,即通过与商业生态系统共享数据、算法、交易、流程和其他业务功能,为商业生态系统的客户、员工、第三方开发者、金融科技公司、供应商和其他合作伙伴提供服务”。

所以其本质是通过开放与共享,打造一个银行与各行各业协作的生态圈,场景在前,金融在后,银行的服务无处不在,触手可达,所得即所需。

在国外,早在2004年,PayPal API的推出,成为较为公认的开放银行发展起点。2015年末,欧盟要求银行必须把客户相关数据开放给客户授权的第三方机构,并在2018年初正式实施,标志着开放银行概念的兴起。美国花旗银行、西班牙对外银行等纷纷投入到建设开放银行的趋势中来。

二、 国内现状:百舸争流,尚存不足之处

1. 发展驱动因素

第一,大环境内忧外患。利率市场化的推进导致银行利差业务已成红海,传统业务模式无法再创造丰厚利润。开放经济下,只有整合上下游资源,打破传统价值链,共建生态经济,方能构筑业务蓝海;而来自互联网金融机构的冲击,也倒逼着银行开放心态,对外寻求合作,实现突破,

第二,金融科技进步飞速。随着大数据、人工智能、云计算、区块链等新兴基础技术的普及,金融云、智能营销、智能风控等金融科技得到广泛应用,全方位赋能开放银行的建设。

第三,用户需求变化。移动互联网时代,用户对金融服务的交互体验有了更高的要求,希望响应更快捷、覆盖更广泛、体验更无感;同时,对产品服务的要求也是更趋于多元化、专业化、定制化。

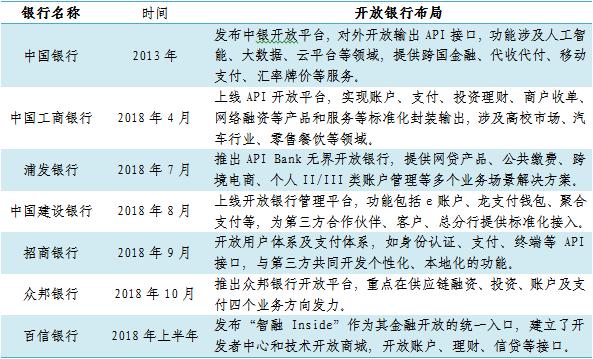

2. 发展现状

国内部分银行布局开放银行的概况如下表所示:

各大银行挥斥方遒的局势固然好,但就发展情况来看还存在一些不足,具体如下:

第一,开放战略不清晰。开放银行概念兴起,不排除部分银行的跟风行动。银行内部关于开放银行的顶层设计、规划布局等发展路线图,并未达成统一共识。因此,开放银行并未在全行上下形成全局战略体系,而多为某个部门或是旗下金融科技子公司的单独行动。

第二,开放姿态缺少主动性。目前银行的发力点聚焦于“场景连接”这块,即将业务尽可能的数字化后,放在自己的开放银行平台上,提供接口供第三方植入自身系统中,借此向外拓展场景。但目前来看,雷声大雨点小,未形成较多的经典合作案例。原因在于银行的自我认知还处于“主导者”角色,守株待兔、被动等待的成分较多,而不是带着真正的开放心态主动迈出去。

第三,开放深度不够。如今的开放,尚属于营销层面的开放,没有涉及到综合金融服务能力的开放,比如渠道服务能力、风控能力、数据处理能力等。而这些要素的开放,对于开放银行生态圈的构建具有深远意义。比如风控这块,无论是风控模型体系搭建,还是风控管理经验,银行均具有显著优势,今后银行可以把该项能力开放,赋能给企业用户。

第四,开放银行的本质未践行。目前银行通过API等技术形式,输出的多为原有的标准化或流程化产品,此时的API开放更像是为银行引流的渠道工具,而没有联合第三方平台的技术开发、数据分析应用等能力来共同为用户打造个性化的解决方案,无法满足用户多样化的需求。而开放银行想要实现的正是无处不在的、所得即所需的服务,这就有违初衷了。

三、 对策建议:开放心态,合作要广更要深

以下,浅谈如何解决目前开放银行建设中存在的不足之处,以挖掘开放银行的发展潜力。

1. 行内统一共识,形成开放银行战略体系

只有形成包括制度、路径、文化等在内的全局体系,才能联动全行之力,推进开放银行转型发展。因各个银行禀赋条件不同,战略体系中涉及到的制度、文化等方面也视具体情况而定。但在路径上,本文认为采取“两步走”方式具有普适性。第一步为实现“场景和金融的无缝连接”,随着金融科技的应用和协作的加深,银行将逐步走向第二步“助力产业升级,构建共赢生态”。从场景时代到生态时代,届时普惠金融不是梦,人人皆可享受便捷、无感、无界的金融服务。

2. 拓展场景端,实现“C端差异化、B端增值化,G端广泛化”

银行的自我认知需从“主导者”演变成“参与者”,主动延伸触点,积极谋合作以拓展场景端,为更多用户服务。具体而言,在C端,除了构建购物、餐饮相关的高频场景,深耕投资理财、旅游、留学等高价值场景之外,尤其要注意避免场景的同质化。银行需基于优势业务打造特色应用场景,形成差异化定位,防止因开放银行下,银行品牌隐形所带来的用户忠诚度下降。

与C端的白热化竞争相比,B端和G端的市场尚是一片蓝海。在B端,可以秉承从重点行业到相关行业、从核心企业到上下游企业的原则来合作,除了支付结算、融资等常规场景之外,银行可以通过输出自身的综合金融服务能力,打造出诸如市场预测、数据分析、风控管理,甚至战略决策辅导之类的增值服务场景。鉴于金融与G端的关联度越来越高,银行与各类政府机构的互联要增强,重点在于实现场景的广泛覆盖,在涉及社保、医疗、税务、出入境等场景端提供解决方案,为用户提供一站式服务,用金融这把温柔的手术刀,来纾解办事难、手续繁的社会痛点。

3. “场景联动+数据共享”,强化合作深度

开放银行生态系统中,只有实现包括用户在内的多方共赢,系统才能持续运转。这就必然要求各参与方跨界合作,打破藩篱相互融合,将蛋糕做大,才都能吃得开心。由此,合作的广度是基础,合作的深度才是关键。发展开放银行,下一步努力的方向为:首先,场景端方面,不仅要实现广覆盖,更要将同一行业或是不同行业中的各种场景,都整合起来,产生联动才会提升价值。比如,聚餐这个场景,就可以和桌游、购物、音乐清吧等多种场景相关联,毕竟吃完饭后,大家躁动的情绪需要再来个后续活动才能抚平;其次,数据是数字经济时代的核心资产,为了通过数据应用创造出新价值,银行需和合作伙伴建立起统一的数据标准和存储规范,为打通数据做好准备。用户、业务等数据实现共享后,将会更精准地挖掘用户需求,提高系统内各方的运营效率,为用户提供更高效更贴心的服务体验。

4. 秉承用户理念,初衷不忘,践行开放银行内涵

为了提升服务的个性化和定制化,首先,银行需要通过大数据等技术,精确描绘出完整清晰的用户画像图谱,用以理解用户的心智。这将在评价用户需求是否有效合理、辅助产品测试等环节中发挥作用;其次,对现有的业务实行开放性改造也是当务之急,加速产品、服务能力的解构,进行模块化设计,以便像积木一样重构组合或创新,实现按需定制,增强产品服务的弹性和多样性;最后,建立起需求-产品-用户的敏捷化响应机制,实现产品由设计到交付的快速落地。如此,了解用户,且具备高效的定制化服务能力,方能以用户为中心,在对的时刻提供对的服务。

四、 展望未来:崎岖之路,光明可期

开放银行是Bank 4.0时代重要的发展趋势,诠释了银行不会消失,而会变得无处不在。未来的银行将通过更多元化、更贴心的服务,润物细无声地融入到生产生活的方方面面。当然,高度的融合也会带来意想不到的风险,潜在的敏感数据泄露,套利交易等依然是需要关注的问题。只有一手抓合作共享,一手抓安全防控,如此,开放银行才有光明的前途。正所谓:

开放银行,路漫漫道阻且长,金融科技助推安全共享;

用户为本,谋协作赋能多方,共赢生态终将百花齐放!

责任编辑:王超

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。