中共中央办公厅、国务院办公厅于2024年9月印发了《关于加快公共数据资源开发利用的意见》,这是中央层面首次对公共数据开发利用进行系统部署。要求促进公共数据合规高效流通使用为主线,以提高资源开发利用水平为目标,破除公共数据流通使用的体制性障碍、机制性梗阻,激发共享开放动力,优化公共数据资源配置,释放市场创新活力,充分发挥数据要素放大、叠加、倍增效应,为不断做强做优做大数字经济、构筑国家竞争新优势提供坚实支撑。

中国工商银行较早认识到公共数据资源在金融服务领域的价值,从2017年就开始引入税务、公积金、工商注册、社保等公共数据,应用于业务运营、风险控制、精准营销等业务领域。为了解决公共数据资源应用中面临的数据安全问题,软件开发中心建设了联邦学习平台和多方安全计算平台等隐私计算平台,为公共数据资源的安全流通提供了技术保障。为了解决公共数据资源应用中面临的集中统一管理和共享问题,软件开发中心建设了外部数据管理平台,为公共数据资源的有效管理和充分共享提供了系统支撑。

一、公共数据资源在金融服务领域的价值和作用

在银行数字化转型中,外部数据与内部数据一起为金融服务提供数据驱动能力。一是在业务运营领域,公共数据丰富了银行的业务运营场景、拓展了银行的行外获客渠道,弥补了内部数据无法用于拓展行外客户的缺陷;二是在精准营销领域,公共数据为银行完善了客户画像,使银行掌握了客户更全面的情况,协助银行精准定位目标客户,大大提高了营销成功率;三是在风险控制方面,公共数据为银行解决了信息不对称的风控难题,保障了普惠贷款等金融业务的健康发展。

中国工商银行目前已在普惠金融、银行卡、个贷、结算与现金管理等7个业务条线的产品中使用了公积金、税务、工商登记、房产登记等总计21类公共数据,应用于贷款准入、信用卡准入、授信额度测算、企业状况评价、贷后监测、行外拓户等126个业务场景的流程中。公共数据的驱动作用主要体现在以下几方面:

一是公共数据帮助中国工商银行在业务运营中拓展行外客户。例如,某分行结算与现金管理部通过API接口准实时获取当地市场监督管理局的新登记工商企业客户,开展优质企业拓户工作,大大提升了获客效率;

二是公共数据帮助中国工商银行提高营销的精准度。例如,某分行银行卡中心通过API接口与当地住房公积金中心系统连接,取得授权后中国工商银行可实时查询客户住房公积金数据,用于发卡时的实时授信,显著提高了信用卡发卡审批通过率;

三是公共数据帮助中国工商银行解决信息不对称的风控难题。例如,某分行普惠金融事业部运用税务实缴数据、工商注册数据、征信数据等公共数据训练风控模型,用于某普惠贷款产品的评分卡打分、授信额度预测、规则筛选等功能,保障了该分行普惠金融的持续健康发展。

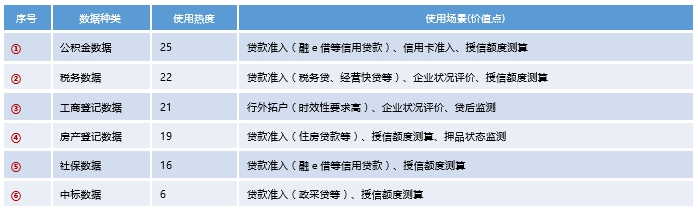

在中国工商银行开发利用的各类公共数据资源中,使用热度最高的是以下6类高价值公共数据:

二、公共数据资源的安全流通

由于公共数据中往往包含个人和企业的敏感数据,因此在公共数据资源开发利用中必须将安全贯穿全过程,防范各种数据风险。隐私计算是指在保证数据提供方不泄露原始数据的前提下,实现数据价值的流动和共享的技术体系,可以实现公共数据的融合和共享,达到“数据可用不可见”的目标,解决公共数据安全流通的难题。

中国工商银行在公共数据开发利用中高度重视数据安全流通能力建设。软件开发中心在2020年就开始隐私计算技术研究、和隐私计算体系规划,陆续建设了联邦学习平台、多方安全计算平台等新技术平台,目前正在建设机密计算平台。

经过多年建设,中国工商银行目前已经具备隐私求交、隐匿查询、联合计算、模型训练、模型推理等业界主流隐私计算服务能力。基于这些能力,中国工商银行积极开发利用外部公共数据,在运营、营销、风控等领域落地40余个应用场景,其中有10多个项目获评信通院星河隐私计算标杆案例和优秀案例、工信部大数据产业发展试点示范项目、IDC金融行业技术应用场景创新坚定者等奖项。

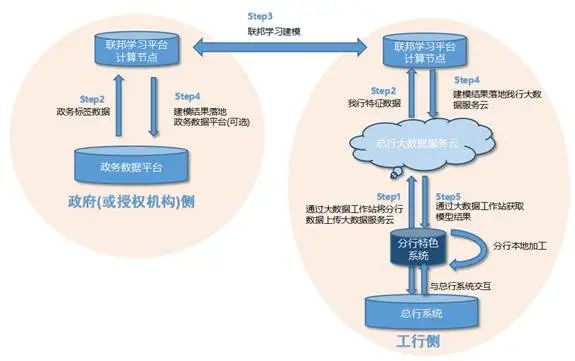

中国工商银行隐私计算的典型应用场景如下:某分行在“小微企业经营状况智慧评估”项目中,采购了税务类、社保类、公积金类等公共数据,依托总行联邦学习平台训练精准营销模型实现批量预测,解决普惠信贷主动营销场景中遇到的“前期营销调研”和“后期准入试错”成本高等不足,并运用公共数据绘制优质行外小微企业的客户画像。该场景的数据流程图如下:

三、公共数据资源的全生命周期集中统一管理

由于公共数据往往具有跨业务条线、跨地域(分行)的共享价值,为充分释放数据要素的乘数效应,需要对公共数据资源的全生命周期进行集中统一管理,实现公共数据在全行范围的“一点接入,充分共享”。

中国工商银行高度重视公共数据的集中统一管理和价值共享工作。软件开发中心按照总行数据管理部制定的《外部数据管理办法》开发配套的“外部数据管理系统”。该系统对内建立数据要素流通市场,协调行内各部门和各分行有序开展外部数据引入和数据产品输出工作,推动数据在集团层面安全合规范围内共享应用;对外则形成和国家、行业数据要素市场的有效连接,促进中国工商银行融入外部数据大市场。

该系统贯穿整个外部数据生命周期的数据服务流程,主要分为外部数据引入、

外部数据使用、外部数据评估、外部数据退出四个阶段:

外部数据引入:引入阶段的服务包括外部数据需求统一受理与整合、预算统一管理与采购,严格把控供应商准入和数据准入,保障外部数据合规可用。

外部数据使用:使用阶段的服务主要是基于统一的外部数据管理平台提供接入和按需共享服务等。做到数据使用服务化,安全规范可管理。

外部数据评估:评估阶段的服务包括外部数据质量监控、服务评价、应用效果评估、供应商评价等。定期审计总结外部数据管理和服务工作,提升外部数据统一管理能效。

外部数据退出:退出阶段的服务包括数据下线后替代接口的无缝切换、供应商黑名单管理等。适时执行数据退出,促进外部数据更新迭代,逐步提升外部数据资产质量和业务价值。

目前该系统已经上架968个外部数据产品、220个外部数据应用案例和355个外部数据供应商,如下图所示:

四、未来展望

中国工商银行的实践证明,公共数据已经成为银行提供差异化金融服务和数字化风险防控的重要战略资源。作为银行内部数据的有效补充,加强对公共数据为主的外部数据引入和管理,可以全面加速银行数字化转型、全面提升银行核心竞争力。

后续,中国工商银行将在中共中央办公厅、国务院办公厅《关于加快公共数据资源开发利用的意见》的指导下,通过对外部数据产品与管理平台升级等举措进一步释放公共数据潜能,拓展公共数据的使用种类和场景,拉齐全行的公共数据资源开发利用水平,以“政务+金融”的组合式创新模式助力金融数字化、智能化转型,做好“数字金融”大文章。

责任编辑:陈爱

免责声明:

电子银行网发布的专栏、投稿以及征文相关文章,其文字、图片、视频均来源于作者投稿或转载自相关作品方;如涉及未经许可使用作品的问题,请您优先联系我们(联系邮箱:cebnet@cfca.com.cn,电话:400-880-9888),我们会第一时间核实,谢谢配合。